Периодически можно встретить призыв ограничить те или иные операции для определённых категорий людей, в целях их защиты. И, конечно, в первую очередь это касается пенсионеров.

Это может осуществляться на бытовом уровне. Например, я помню ситуацию, когда в банк где я работал, обратилась женщина с просьбой не выдавать кредит её мужу, который испытывал особую страсть к азартным играм.

Но это частный случай (хотя и не такой редкий, как может показаться). Банки могут на уровне внутренних правил устанавливать ограничения определённым группам лиц.

В первую очередь речь идёт о кредитных продуктах. Например, во многих банках не выдают кредиты клиентам моложе 25 лет, при этом может приниматься в расчёт пол и семейное положение (не выдавать кредит неженатым мужчинам) или место работы (не выдавать кредит тем, кто работает на опасном производстве). Банковские карты могут не выдавать нерезидентам, или ограничивать категории карт, которые им могут выпустить.

Здесь нет никакой заботы о клиентах — так банк беспокоится о собственных рисках.

Зато всё чаще можно услышать и более глобальные призывы или рекомендации.

Например, пару лет назад предлагалось запретить взыскивать долги с пенсий и иных социальных выплат. Декларировалось это как защита пенсионеров от коллекторов, но фактически могло бы привести к тому, что банки прекратили бы кредитовать пенсионеров.

Позднее появилось предложение дать возможность пенсионерам запрещать онлайн-переводы и платежи через интернет. Недавно об этом снова заговорили, на это раз после того, как был опубликован проект ОНФ «За права заёмщиках».

О запретах речь не идёт, но предполагается, что таким образом люди старшего поколения, которые часто становятся жертвами мошенников, не смогут отправлять переводы этим самым мошенникам.

Будет ли эффективен запрет совершения онлайн-переводов

Идея вроде бы выглядит работающей: получает клиент пенсионную карту, и чтобы его не обманывали, просит банк запретить по ней переводы и возможность оплаты картой онлайн.

Банк такой запрет «подключает», и когда мошенники звонят клиенту, то ничего с карты вывести не получается.

Однако вряд ли можно говорить, что большинство клиентов решит наложить подобный запрет на самого себя.

Кто-то переводит деньги родственникам или знакомым, кто-то оплачивает покупки в интернете, кто-то просто не захочет отключать «на всякий случай».

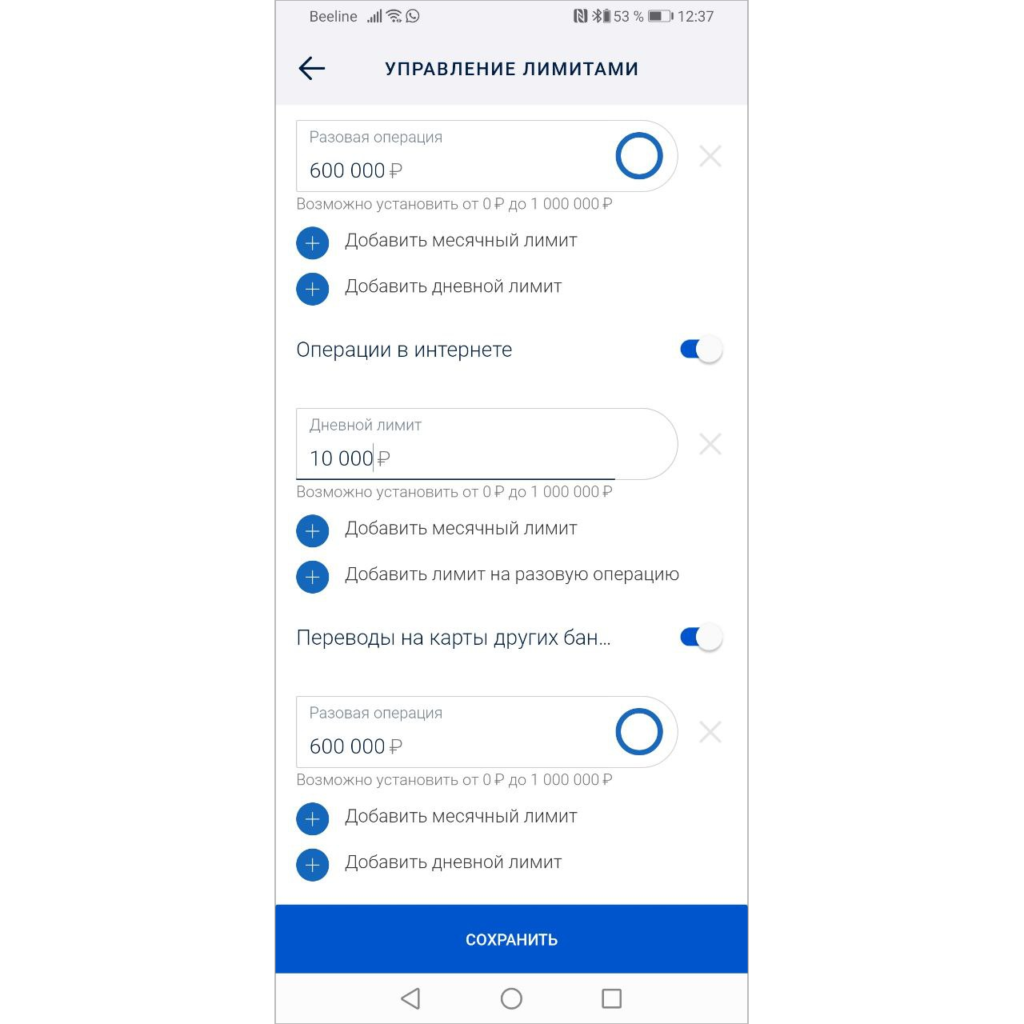

Уже сейчас во многих банках существует возможность изменять лимиты — можно запретить переводы, покупки по карте или операции в интернете.

Для установки лимита нужно написать заявление в банк или просто задать лимит в мобильном приложении. Но… этим почти никто не пользуется.

Поэтому если обязать банки предоставлять возможность запрещать операции, то на статистику мошенничества это никак не повлияет.

Те, кто побеспокоятся и самостоятельно отключат себе не используемые операции, точно также будут осторожны при общении с незнакомцами по телефону — именно звонки из «банка» чаще всего приводят к потере денег.

Запрет на совершение «рискованных операций» должен быть установлен по умолчанию

С точки зрения снижения риска мошенничества, нужно чтобы все операции, которые могут служить для мошенничества, были отключены изначально.

Чтобы любой клиент (не важно, пенсионер он или нет) получал в банке карту с минимальными возможностями, чтобы он подключал возможность отправки переводов только тогда, когда ему это нужно, аналогично с возможностью оплаты.

Ну а пока, берегите себя, свою карту и свои деньги.