Накопительный вклад или накопительный счёт — это счёт, предназначенный для накопления средств. На такой счёт можно вносить деньги и снимать часть из них в любой момент. На остаток по счёту начисляется процент.

Вроде бы ничего хитрого, и главное отличие от обычного вклада — это возможность вносить и снимать деньги без ограничений. Но у накопительных счетов часто есть условия, которые делают их необычными. И эти условия не всегда работают в пользу вкладчика.

Я проверил тарифы и условия накопительных счетов десятка известных банков и хочу рассказать, что банки придумали, чтобы меньше платить своим клиентам.

Срок действия — бессрочный счёт или вклад на короткий срок

Большинство накопительных счетов бессрочные. Звучит это так, будто можно открыть такой счёт, внести деньги и получать проценты до конца жизни.

Увы, так не получится. То, что договор накопительного счёта не имеет срока действия, позволяет банку менять по нему условия в любой момент.

Как только банку станет невыгодно выплачивать проценты — он их снизит или вообще отменит. Или комиссию введёт, хотя тут я, скорее всего, перегибаю палку.

Но некоторые банки в качестве накопительных предлагают вклады на очень короткий срок — 1-2 месяца.

В течение срока действия вклада банк не может изменить его условия, т.е. вы гарантированно будет получать проценты в это время, но когда срок закончится, то вклад может быть продлён на новых условиях (с новой ставкой) или не продлён вообще.

Начисление процентов на минимальный остаток в течение месяца

Небольшая хитрость, которая позволяет платить банку проценты не на всю сумму.

Рассмотрим небольшой пример.

Допустим, ставка по вкладу составляет 5% годовых, но выплачивается на минимальный остаток на счёте в течение месяца.

Пусть на 1 января на счёте было 10 000 рублей. 10 января вы внесли ещё 100 000 рублей.

Проценты за январь составят 41,67 ₽ — это проценты за месяц на сумму 10 000 ₽.

На нормальном вкладе проценты составили бы 310,48 ₽.

Начисление процентов на минимальный остаток в предыдущем месяце

При начислении процентов в текущем месяце, учитывается минимальный остаток за предыдущий.

В нашем примере, проценты на сумму 100 тыс. рублей, внесённые в январе, стали бы начисляться только в марте. В феврале начисление производилось бы исходя из суммы в 10 тыс. рублей.

Но самое забавное, что при этой схеме никогда не выплачиваются проценты за первый месяц нахождения средств на счёте.

Начисление процентов в зависимости от суммы

Здесь могут быть самые разные условия.

Какие-то банки устанавливают минимальную сумму, чтобы получать проценты — 5000, 10000 или 30000 рублей.

Какие-то банки устанавливают пороги для разных процентных ставок. Например, по вкладам до 1,4 млн руб, может действовать ставка 4%, а если сумма выше, то 5%.

Можно встретить и ограничение на максимальную сумму. Например, если сумма превышает 3 или 5 млн, то процентная ставка снижается.

Проценты за покупку пакета услуг или оформление карты

В некоторых банках чтобы получить повышенную ставку или просто получить возможность открыть накопительный счёт, нужно оплатить «пакет услуг» или оформить какую-то специальную банковскую карту.

Суммы могут быть разными.

В одном банке стоимость пакета услуг (в месяц) может составлять от 500 до 25 000 руб., ставка при этом может варьироваться от 1,7% до 5%.

Для наглядности отмечу, чтобы окупить пятипроцентный тариф, нужно внести на счёт 6 млн рублей и не трогать его целый год. Это будет, как раз 25 тыс. рублей в месяц, которые пойдут на уплату «пакета услуг».

Необходимость регулярного пополнения счёта

Одним из условий получения повышенной ставки может быть регулярное пополнение вклада. Т.е. вклад должен каждый месяц прирастать на определённую сумму.

Если не смог пополнить вклад в одном месяце, то в следующем месяце начисление будет происходить по пониженной ставке.

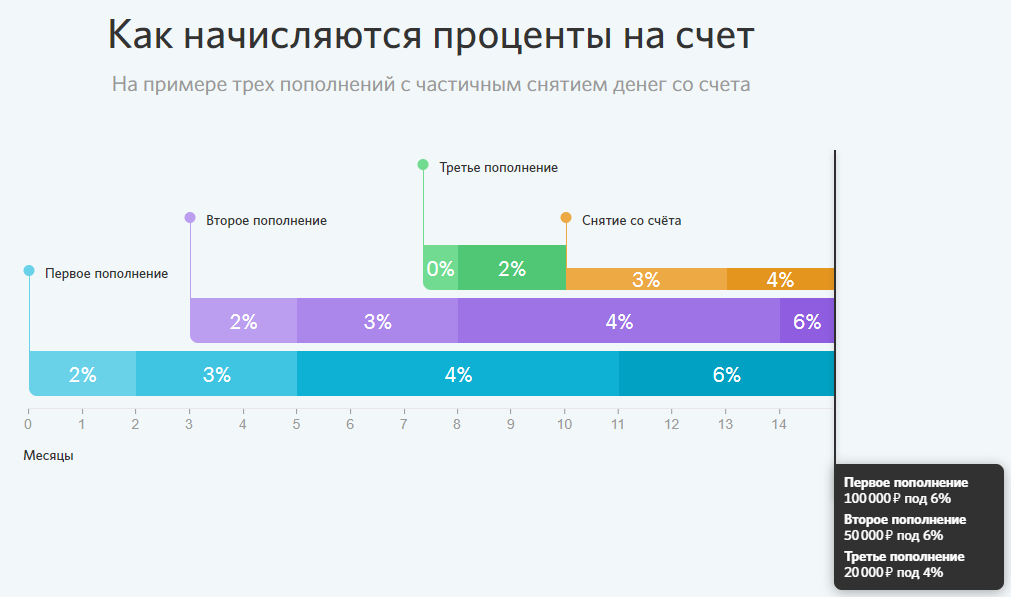

Начисление процентов в разрезе каждого поступления

Это значит, что банк начисляет проценты не просто на остаток средств на счёте, а в разрезе каждой поступившей суммы — «транша».

Сам по себе механизм подобных начислений ничем не плох, он обычно применятся по картам и счетам, предусматривающий повышенные ставки, если сумма пролежала на счёте какой-то определённый период времени. Например, если для повышенной ставки, сумма должна пролежать на счёте больше 3-х месяцев или полугода.

Но в комбинации с другими условиями могут быть нюансы. Например, со следующим условием.

Начисление процентов за каждый полный месяц нахождения суммы

По обычному вкладу расчёт процентов осуществляется ежедневно, и если сумма пробыла на счёте 3 дня, то и доход будет получен за эти 3 дня.

Но по накопительному счёту может быть прописано условие, что начисление процентов начисляется за полный месяц нахождения суммы на счёте.

Т.е. если вы внесли сумму 10 января, то проценты за январь не будут начислены. А если потом деньги были сняты со счёта 28 февраля, то и за февраль начисления не будет.

В комбинации с условием о начислении процентов, в разрезе каждой суммы рассчитать, сколько тебе должен начислить банк, довольно сложно.

Один банк, для объяснения даже схемы рисует:

Вам всё понятно?

Что выбирать — накопительный счёт или вклад?

Я не хочу сказать, что накопительные счета или вклады бесполезны и неудобны.

В каждом банке «Накопительный счёт» — это свой уникальный вид продукта, со своими уникальными условиями.

С вкладами обычно всё проще, — это консервативные продукты, и банки редко с ними экспериментируют.

Поэтому выбирайте то, что вам удобнее и выгоднее. Но при выборе накопительного счёта, смотрите не только на ставки, а обязательно изучите все условия. Чтобы не было неприятных сюрпризов.