После того, как появилась возможность запрещать себе выдачу кредита в банках и МФО, многие побежали сразу это делать. Желание вполне понятное и правильное — это неплохой способ защиты от мошенников, или от собственных импульсивных желаний оформить что-то в кредит.

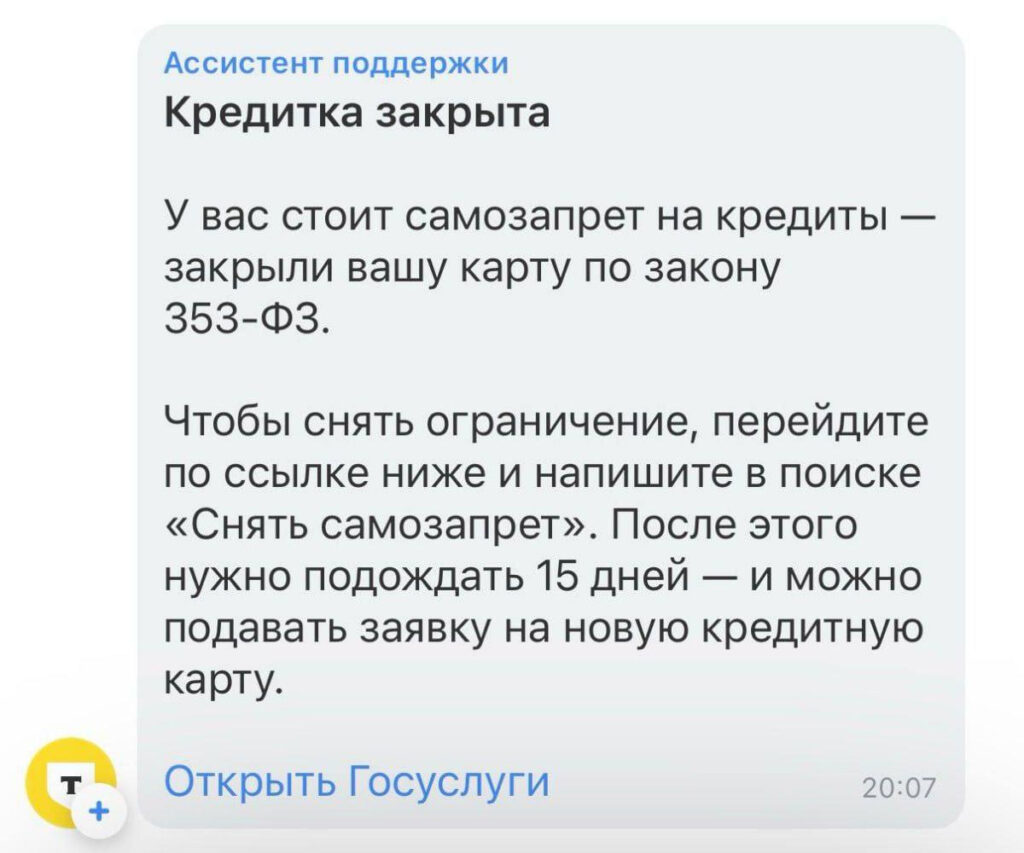

Однако, как выяснилось, у самозапрета есть и побочный эффект. В социальных сетях стали появляться сообщения о том, что клиенты некоторых банков получили уведомления о закрытии кредитных карт после того, как установили самозапрет.

Получается не совсем понятная ситуация: договор уже заключен, кредитная карта на руках клиента, а самозапрет словно сработал «задним числом» — ведь на момент получения кредитки никаких самозапретов не было.

Почему банк может закрыть кредитку из-за самозапрета

В действительности речь идёт не обо всех кредитных картах, а только о тех, которые были оформлены «на всякий случай», и до сих пор не были активированы.

Это возможно, потому что в некоторых банках активация карты является важной частью заключения договора. В них кредитный лимит по карте устанавливается только после активации, а до этого у клиента есть просто текущий счёт, и никаких лимитов и задолженностей.

Соответственно, если держатель неактивированной карты запретил выдавать себе кредиты, то и кредитный лимит после этой даты ему установить не смогут.

Что делать, если у вас неактивированная карта, и вы установили самозапрет

В разных банках процесс активации может рассматриваться по-разному. Где-то кредитный лимит устанавливается сразу, и активация просто разблокирует карту, где-то карты автоматически активируются при передаче в руки клиенту.

В некоторых банка кредитный лимит устанавливают изначально, и активация просто включает возможность пользоваться картой, где-то карту вообще активируют в момент выдачи. Клиентам таких банков ничего делать не нужно — можно начать пользоваться картой в любое время.

Также банк может даже не закрыть кредиту при наличии самозапрета, он может проверять его лишь в момент активации, и только тогда отказать в установке лимита. В этом случае важно снять запрет до активации карты.

Если у вас есть неактивированная кредитка, то её судьбу лучше уточнить в своём банке. В любом случае, оформлять кредитную карту «на всякий случай» — не самая лучшая затея. Все финансовые решения должны быть осознанными. Если вы решили оформить кредитный продукт, то нужно понимать — зачем, и как вы будете погашать его.