Я давно являюсь поклонником различных автоматических устройств — от автоматических кассиров (банкоматов), до появившихся относительно недавно «автоматических продавцов» — касс самообслуживания или КСО.

Если в магазине есть такое устройство, то я предпочитаю рассчитаться именно на такой кассе, тем более что обычно это позволяет избежать очереди к «живому кассиру».

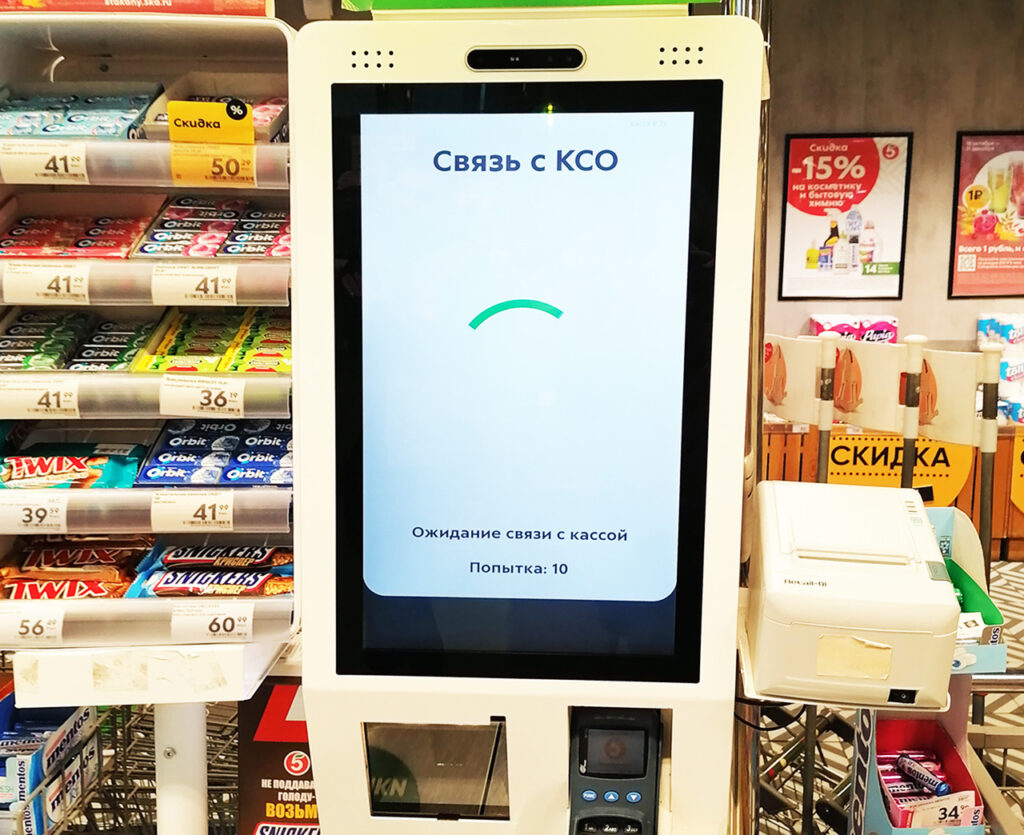

Но иногда случаются казусы. Например, недавно в «Пятёрочке», расположенной у нашего дома, где я регулярно делаю покупки, устройство зависло сразу после совершения оплаты.

По карте операция уже прошла, и я успел получить уведомление от банка, но на экране устройства всё ещё горело приглашение оплатить покупку, которое сменилось сообщение об ожидании связи с кассой.

Общение с продавцами и вылилось в долгое ожидание «подождите, вдруг отвиснет» и… хамство со стороны персонала, что ещё больше укрепило меня в мысли, что лучше расплачиваться на КСО, чем выслушивать нечто вроде «вас много, а я одна».

В итоге мне пришлось оплатить покупку повторно (это не страшно, операцию можно оспорить), но меня больше огорчило зря потраченное время.

Что интересно, подобный сбой устройства может повлечь неприятные последствия для торгового предприятия, и как раз такую историю недавно рассказал телеграм-канал BAZA.

Несколько школьников обнаружили способ бесплатно добывать себе бургеры в московском «Вкусно и точка». Для этого нужно было сделать заказ на кассе самообслуживания и… выключить её.

Заказ они забирали, но операция по карте рассматривалась как незавершённая, и деньги возвращались на карту.

Пока о ситуации не стало известно, счастливчики успели перекусить на 12 тыс. рублей.

Чем дело закончится – понятно, в лучшем случае любителям поесть «вкусно и бесплатно» придётся, как минимум, заплатить за еду.

Эти ситуации схожи с тем, что процедуры расчёта банковской карты не были завершены полноценно.

Что происходит с деньгами на карте, если завис терминал

Процесс оплаты картой в магазине предусматривает два важных этапа. На первом этапе терминал осуществляет запрос на возможность совершения операции. Он связывается со своим банком (банк-эквайер), оттуда запрос перенаправляется в платёжную систему, из платёжной системы — в банк, выпустивший карту (банк-эмитент).

Банк-эмитент проверяет, нет ли карты в чёрных списках, достаточно ли на ней денег, и если всё нормально, то он отвечает на запрос положительно (всё нормально, деньги можно списать) и блокирует у клиента деньги на счёте.

Многие банки именно в этот момент рассылают уведомления о списании и отражают списание в информации об операциях онлайн-банка.

Получив такое подтверждение, терминал считает, что операцию можно завершать — печатает чек и формирует подтверждение о том, что операция успешно завершена. Только получив это подтверждение, банк-эмитент списывает деньги со счёта.

Если произошёл какой-то сбой — например, терминал завис, то деньги со счёта не списываются, а остаются заблокированными. Для клиента это выглядит так, что деньги по операции списаны — он видит операцию в истории, и не может снять или потратить эти деньги.

Что делать, если терминал завис, а деньги остались заблокированными

В такой ситуации товар вам никто не выдаст, пока вы не оплатите его второй раз. Ситуация с любителями фастфуда — это явная ошибка в проектировании интерфейса КСО, вряд ли вы где-то с этим столкнётесь.

Товар придётся оплатить второй раз, либо от него отказаться.

Через некоторое время деньги разблокируются сами. Срок, на который блокируется сумма, в каждом банке свой, и может составлять от недели до месяца.

То есть в принципе, если ничего не делать, то сумма через некоторое время разблокируется сама.

Можно попытаться ускорить разблокирование суммы — для этого надо обратиться в свой банк, чтобы оспорить ситуацию.

Но нужно быть готовым, что не все банки пойдут на это. Дело в том, что подтверждение по операции может прийти с задержкой (рекордный срок, с которым я сталкивался на практике — 3 месяца, но говорят, что бывает и дольше).

Так, например, в ситуации со «Вкусно и точка» можно было не искать тех, кто эксплуатировал уязвимость устройства, а просто сформировать подтверждения по всем таким операциям. Деньги спишутся, а если на счёте их недостаточно, то образуется технический овердрафт — клиент будет должен банку.

Отсюда, правда, следует и другой риск. Если вам вернулись деньги по такой зависшей операции, то теоретически их могут всё же списать позднее. В ситуации, когда вы действительно не получали товара, этого произойти не должно, но знать о такой возможности не помешает.