После продолжительного молчания наконец-то появилась информация о Яндекс.Банке.

Напомню, о намерении Яндекса обзавестись своим собственным банком было известно очень давно. Когда-то даже велись переговоры о приобретении Тинькофф-банка, но в итоге Яндекс приобрёл небольшой банк «Акрополис» переименовал его… и всё. Сообщалось, что банк начнёт выпускать банковские карты уже в декабре 2021 г., однако время шло и этого так и не случилось.

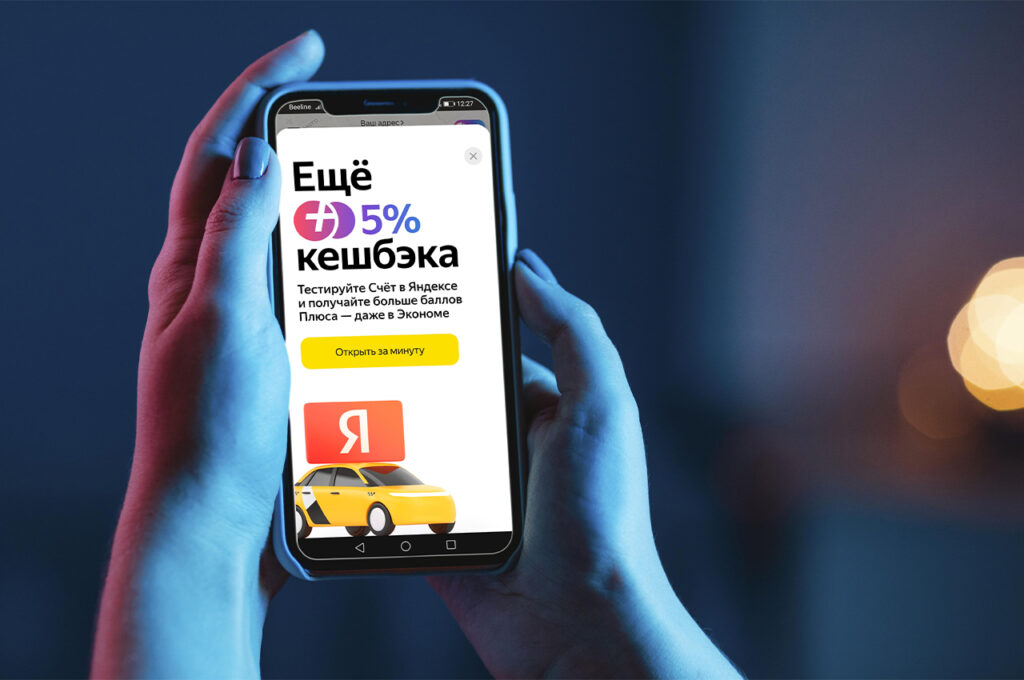

Но вот в приложении Яндекс.Go появилась возможность протестировать «Счёт в Яндексе», и теперь можно открыть счёт и даже его пополнить.

Счёт Яндекса, как открыть и что можно с ним делать

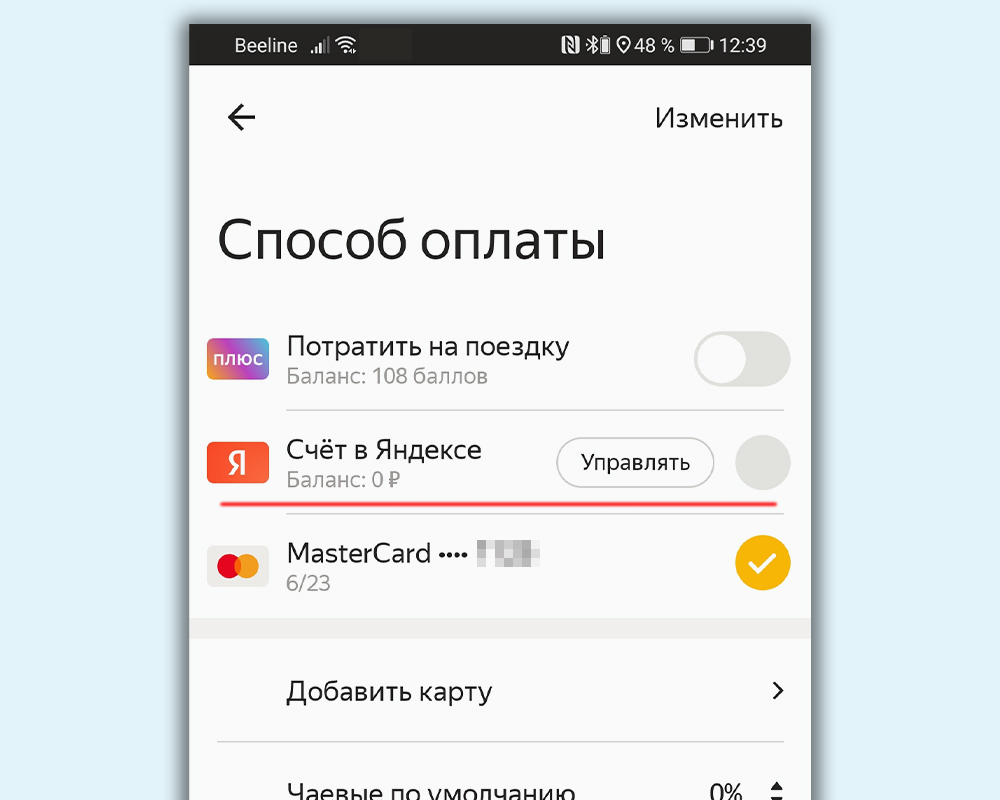

Открыть счёт очень просто — делается это буквально нажатием нескольких кнопок. Если вы не нашли уведомление, сразу открыв приложение, то загляните в настройки способов оплаты.

Сразу после этого можно пополнить счёт и оплачивать услуги через Яндекс.Go, например, заплатить за поездку в такси.

За это вам полагается кешбэк в размере 5%, который будет выплачиваться до 12 июля.

Особенности счёта в Яндексе

Но оплачивать услуги — это не главная особенность банковских счетов.

Всё-таки банк предполагает полноценные услуги: оформление вкладов, выпуск банковских карт, кредиты, переводы.

И на первый взгляд всего этого у счёта в Яндексе нет. В какой-то момент я даже подумал, а есть ли вообще Яндекс Банк, в смысле относится ли к нему эта услуга. По крайней мере счёт нельзя назвать полноценным.

Ограничения счёта и разные уровни идентификации

Сразу после открытия счёт является неидентифицированным или, как его назвали в Яндексе, анонимным.

По таким счетам действуют определённые ограничения:

- Максимальный остаток на счёте — 15 000 ₽.

- Ежемесячные расходы — не более 40 000 ₽.

- Переводы недоступны.

Счёт можно будет «улучшить» — пройти упрощённую идентификацию (сейчас эта функция недоступна), и тогда счёт станет «именным». Но и у него тоже будут ограничения:

- Максимальный остаток на счёте — 60 000 ₽.

- Ежемесячные расходы — не более 200 000 ₽.

- Можно отправлять переводы.

Лимиты, мягко говоря, неинтересные — в любом банке нет таких ограничений. Напрашивается какой-то третий уровень идентификации, с полноценной идентификацией (через Госуслуги или партнёров), но об этом пока ничего не сказано.

Банковская карта — её нет, но она как бы есть

Самое логичное, что можно ждать от технологического банка, которым когда-то, надеюсь станет Яндекс-банк, — это выпуск банковских карт. Но такой возможности нигде не предусмотрено.

Нигде нет раздела, где можно было бы выпустить карту и использовать её реквизиты для платежей (или пополнения).

Но если заглянуть в «Условия использования Счёта в Яндексе», то из них следует, что пользователю сразу при открытии счёта выпускает предоплаченная карта.

Правда, похоже, пользоваться напрямую ею будет нельзя. Предполагается, что она будет использована для платежей там, где нельзя напрямую осуществлять оплату со счёта.

То есть речь идёт исключительно о расчётах с теми сервисами (магазинами), которые заключили договор с Яндекс-банком.

Думаю, в будущем это изменится. Либо реквизиты карты станут доступны пользователю, либо он сможет выпустить себе отдельную карту.

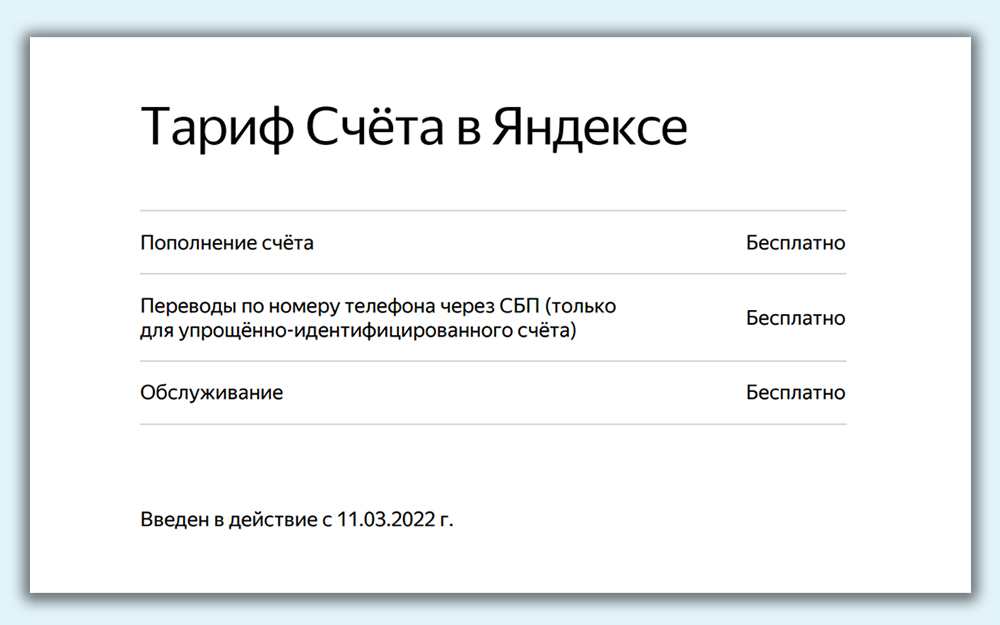

Тарифы — бесплатно всё

Обычно перечень доступных услуг банка можно оценить по тарифам. Тарифы счёта в Яндексе выглядят так:

Лаконично, ничего не скажешь. Всё, конечно, бесплатно. Но возможностей у такого счёта пока совсем немного. Больше всего меня удивило, что до сих пор нет интеграции с платёжным сервисом Яндекс Pay.

Стоит ли сейчас открывать счёт в Яндексе

Мне кажется, что сейчас, если не считать любопытства, есть лишь один повод открытия счёта в Яндексе — это повышенный кешбэк при оплате Яндекс.Такси (продлится до 12 июля) и при оплате других сервисов Яндекса (пока кешбэка нет, но, судя по всему, скоро появится).

Если вам нужны полноценные банковские услуги — карты, кредиты, вклады и нормальное банковское приложение, то с открытием счёта в Яндексе пока можно подождать.