Я не помню, когда я в последний раз расплачивался наличными в магазине. К банкомату заглядываю, только если собираюсь посетить рынок — тут пока без наличных не обойтись. Хотя в некоторых магазинчиках на рынке уже появились терминалы, а в остальных случаях можно оплатить переводом по номеру телефона.

Карты удобны и выгодны (я не гоняюсь специально за кешбэком, но получать его всё равно приятно), и вообще можно не носить с собой кошелёк — спасибо бесконтактной оплате.

По закону жанра тут я должен сказать «Но…», но обычно это говорят за меня, вспоминая то, что магазины платят за каждую операцию какой-то процент банкам и платёжным системам. Все преимущества, которые получают продавцы и покупатели, в один момент разрушаются утверждением, что «иностранные платёжные системы грабят россиян, облагая каждую операцию высокой комиссией».

Предлагаю с этим разобраться.

Кто, кому и сколько платит за платежи по карте

Магазин действительно платит комиссию банку, установившему терминал (такой банк называется банком-эквайером), за каждую операцию. Но вообще сама процедура «взимания этой комиссии» немного сложнее:

- Покупатель платит в магазине 100 ₽.

- Банк, выпустивший карту (эмитент), пересылает в банк магазина (эквайер) сумму за вычетом своей комиссии. Эта комиссия называется интерчейндж (interchange fee) или межбанковской комиссией. Для примера возьмём её равной 1%.

- В банк-эквайер поступает сумма 99 ₽, и банк забирает от этой суммы свою комиссию (пусть тоже будет 1%).

- На счёт магазина зачисляется 98 ₽, т.е. получается, что он уплатил 2% банку-эквайеру.

Где комиссия платёжной системы? — спросите вы. Она не включена напрямую в эту комиссию, банки её платят отдельно. Точных цифр вам в банках не назовут, но в целом можно считать, что платёжные системы получают с каждой операции порядка 0,3%.

Комиссию 2% можно считать достаточно распространённой. Но в каждом случае её величина устанавливается в зависимости от тарифов банка, от возможного оборота магазина, от прочих условий обслуживания (например, банк может договориться на льготное кредитование, с условием установить в магазинах торговой сети терминалы).

Если банку магазин неинтересен, то ему могут предложить комиссию 3% – 3,5% (с комиссией выше я не сталкивался) или дополнительную арендную плату, а если, наоборот, банк очень хочет заполучить к себе в клиенты крупный магазин или торговую сеть, то и комиссия будет небольшой.

В любом случае эта комиссия не может быть ниже межбанковской, иначе банк, установивший терминал, будет работать в убыток.

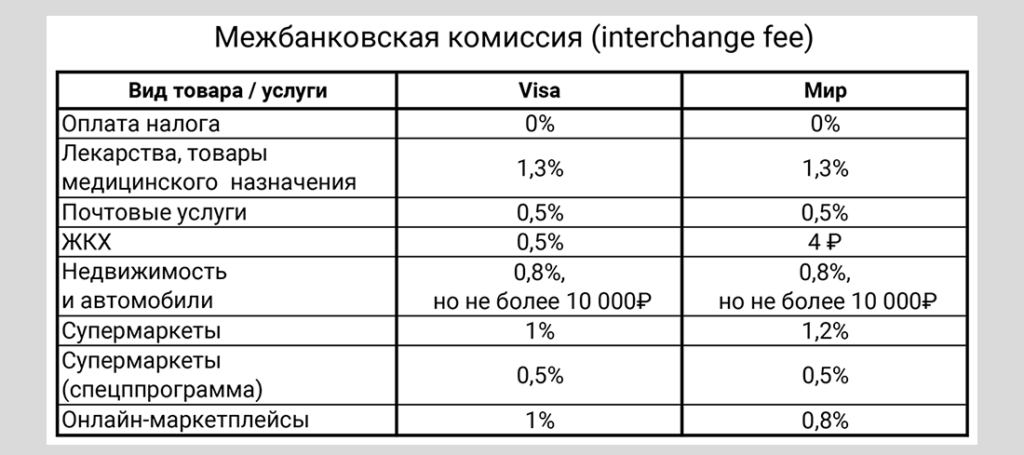

Если говорить о конкретных значениях межбанковской комиссии, то они прописаны в тарифах платёжных систем, и отличаются в зависимости от назначения платежа и, иногда суммы операции.

Примечание к таблице. Реальные данные могут немного отличаться для разных типов карт, например по картам Мир межбанковская комиссия для интернет-магазинов может колебаться от 0,3% до 2,35%.

Как видим, есть сходства и есть различия, но в целом сравнимо, и говорить, что оплаты картами «Мир» значительно дешевле,- нельзя. Поэтому, когда банки заключают договоры с магазинами, то и не разделяют платёжные системы — просто устанавливают определённую ставку.

И если кто-то обещает скидку по картам «Мир», а по картам Visa/MasterCard — нет, то дело тут явно не в комиссии банка или платёжной системы, а в чём-то другом.

Платит же комиссию, конечно, покупатель — магазин просто учитывает её в торговой наценке, как впрочем и другие виды расходов.