У меня карта Сбербанка — самая простая неименная карта Momentum. Она хороша тем, что это карта и тем, что она бесплатная.

Пользуюсь я этой картой относительно редко, но недавно воспользовался ею для оплаты одного сервиса в интернете. Что это за сервис роли не играет, главное понимать, что это подписка — каждый месяц с карты должна списываться сумма 9,99 евро.

Первый раз сумма списалась успешно, а вот повторная оплата не прошла.

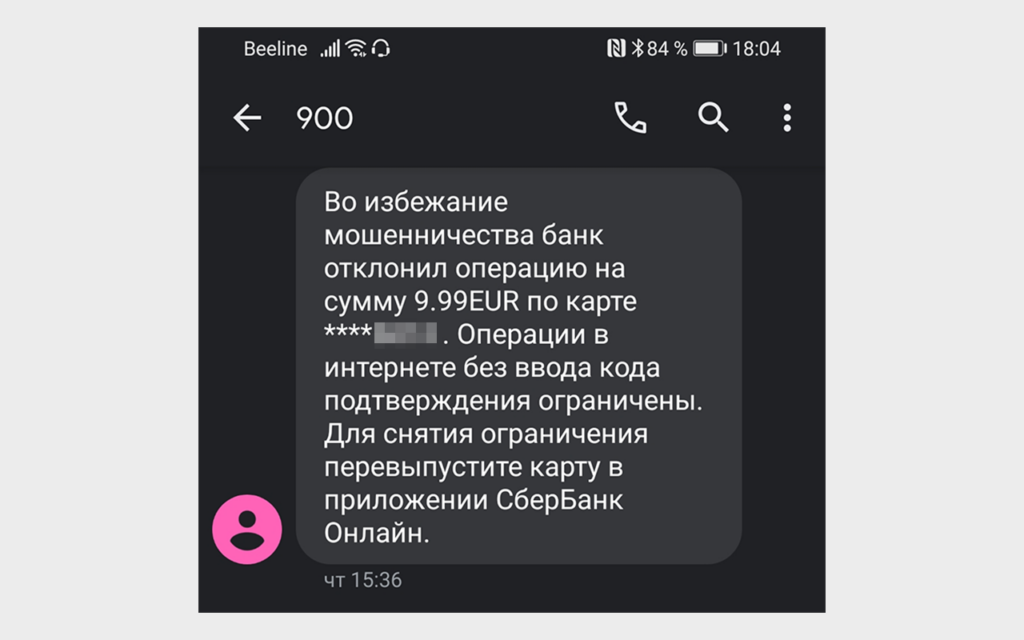

Узнал я об этом, получив SMS-сообщению от банка, в котором меня уведомили о том, что операция отклонена, и вообще теперь по моей карте ограничены подобные операции — без ввода кода, отправляемого по SMS.

А ещё предложили перевыпустить карту.

Почему операция по карте была отклонена

Объяснение очень простое. Сервис, на который я подписался, не использует подтверждения операции SMS-кодом.

Технология подтверждения онлайн-платежей с помощью дополнительного кода (он может отправляться не только посредством SMS) называется 3D Secure, она была разработана для того, чтобы предотвратить мошеннические операции по платежам без присутствия карты.

В банках анализируют операции, совершаемые клиентами, и если какая-то операция выглядит подозрительной, если есть вероятность, что совершает её не клиент, а кто-то другой, то такая операция блокируется. Иногда даже карта блокируется.

Судя по всему, операция, которую я совершил, показалась нехарактерной и её отклонили.

Интересно, что первый платёж прошёл успешно. Почему «защита» не сработала тот раз, я не знаю. Возможно, первая оплата проходила с подтверждением через SMS — я этого сейчас не помню. Многие сайты так делают — проверяют карту первый раз, а при повторной оплате с помощью этой же карты проводят платежи без подтверждения.

Почему были ограничены операции по карте

Обычно в такой ситуации достаточно звонка в банк, чтобы подтвердить, что именно ты совершаешь операцию. Некоторые банки сами звонят клиенту и уточняют, он ли совершил операцию.

Правда, с распространением интернет-мошенничества, банков, которые сами звонят клиентам, становится меньше — чтобы владельцы карт знали, что банк сам звонить не будет.

Но в этот раз мне в банке сказали, что «вылечить» карту невозможно. Она работает — её можно использовать в банкоматах, расплачиваться в магазинах, даже можно совершать покупки в интернете, при условии подтверждения платежей кодом. Но вот расплатиться там, где 3D Secure не поддерживается, по ней уже не получится.

Почему в Сбербанке ограничение носит такой кардинальный характер, я не знаю. Думаю, это сделано для того, чтобы гарантированно исключить ситуацию, что реквизиты карты всё-таки попали в чужие руки.

Нужно ли выпускать новую карту

Итак, чтобы получить полноценную карту, мне нужно выпустить новую — отправиться в отделение, подождать в очереди (пусть и электронной), потратить время на общение с сотрудниками, отказаться от услуг, которые мне предложат… В общем, мне этого делать не хочется.

С другой стороны, если реквизиты этой карты попадут в чужие руки, то совершить по ней платеж в интернете без подтверждения не получится.

И это хорошо! Такое ограничение карт можно считать её преимуществом.

Карту я решил не перевыпускать, а для оплаты своего подписного сервиса я уже выпустил виртуальную цифровую карту.

И если её точно также ограничат, то можно в любой момент выпустить новую.