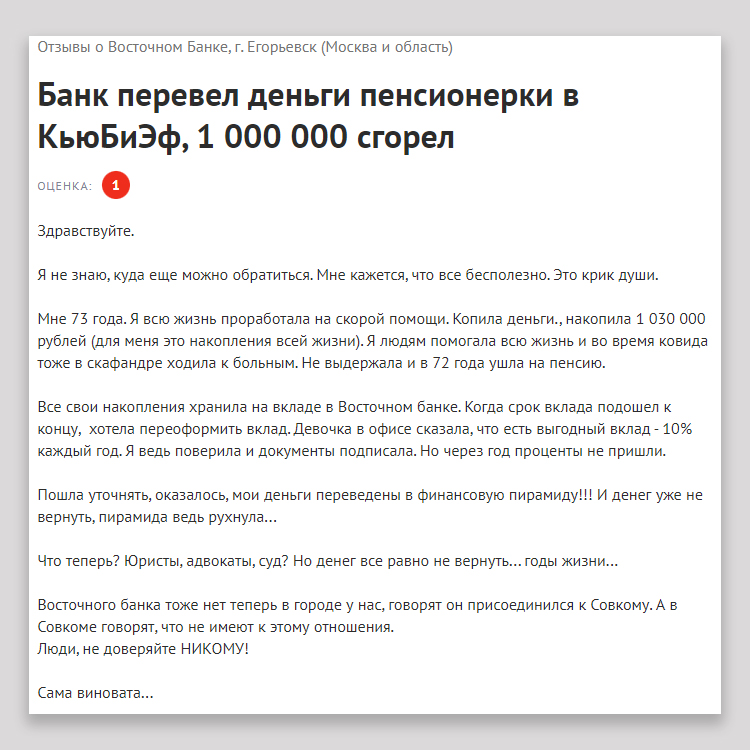

Душераздирающая история опубликована в «Народном рейтинге» на banki.ru. Пишет пенсионерка, которая держала деньги на вкладе в банке «Восточный». При очередном продлении вклада ей предложили выгодный вклад, со ставкой 10 процентов годовых. Женщина согласилась.

Через год, не получив ожидаемых процентов, клиент снова обратилась в банк… и узнала, что это был вовсе не вклад, а «инвестиционный продукт», что компания QBF, выпустившая этот продукт и который оформили в банке, была ликвидирована как финансовая пирамида.

«Что теперь? Юристы, адвокаты, суд? Но денег все равно не вернуть… годы жизни… Люди, не доверяйте НИКОМУ!» — пишет она, завершая свой пост выводом — «Сама виновата».

Обращение клиента

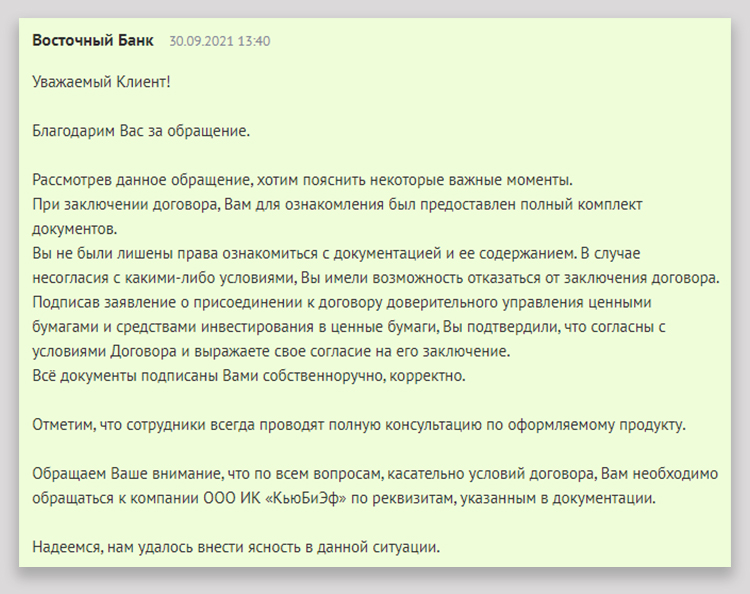

Ответ представителя банка

Теперь банк занял следующую позицию:

- Клиенту предоставлены были документы для ознакомления.

- Клиент мог их прочитать.

- Клиент мог отказаться.

- Клиент подписал, значит, согласился.

Тем самым банк «соглашается» с выводом «сама виновата» и умывает руки.

Придумать ответ циничнее сложно.

Кто виноват банк или клиент

Это может быть что-то вроде «ПИФ+вклад», инвестиционное страхование жизни, облигации или какой-то другой инвестиционный продукт. И с одной стороны в этом нет ничего плохого, с другой стороны — важно то, как эти продукты преподносятся клиенту.

Мне самому предлагали оформить ИСЖ вместо вклада, рассказывая о том, что это продукт значительно лучше вклада. И проценты выше и «защита капитала» такая же, как у вклада.

И должен сказать, что делают это очень убедительно. И это ещё без всякого обмана — мне чётко рассказали, что это договор не с банком, что это не вклад и что есть риск.

Я отказался. И думаю, отказывался не только я.

Поэтому, если поставить себя на место банковского менеджера, то я отлично понимаю соблазн сказать что-то вроде: «У нас есть новый вид вклада, с высокой ставкой, подпишите здесь».

Насколько я понимаю, что-то в этом роде и произошло с пострадавшей клиенткой. И даже если ей сказали что-то про «инвестиционный продукт», для неё это не сильно отличается от слова «депозит».

Сотрудник банка воспользовался доверием клиента, который не может сам оценить риски.

Я не хочу свести всё лишь к ответственности клиента. Сотрудник — это представитель банка, он бы не смог «продать» этот же инвестиционный продукт, сидя где-то в другом месте. Ну, или это было бы гораздо сложнее.

Более того, банк, рекламировал этот продукт, как совместный продукт, обещая (цитирую из пресс-релиза на banki.ru): «характерную для вкладов защиту капитала».

И, думаю, банк же устанавливал планы по продаже таких продуктов, вынуждая сотрудников продавать инвестиционные продукты самыми разными способами.

Я не могу определить вину банка — это может быть сделано лишь в процессе юридических процедур, но банк точно ответственен за произошедшее.

Как не оказаться в такой ситуации

Увы, эмоциональный совет «Люди, не доверяйте НИКОМУ!», который написала пенсионерка, точно помог бы в этой ситуации.

Но я не буду столь категоричен, и хочу обратить внимание на следующее:

- Вклад должен быть вкладом. Если возникают названия ПИФ, страхование, инвестиционный продукт и названия каких-то других организаций — это не вклад.

- Внимательно слушайте сотрудника и читайте то, что предлагают вам подписать. Не стесняйтесь, сказать, что вам нужно подумать и взять договор домой на изучение.

Вы можете согласиться на какой-то инвестиционный продукт, но только если осознаёте риски, понимаете, что можете не получить процентов или потерять все деньги.

Но… вы ведь в банк не за этим пришли?