На сайте Банка России появился обновлённый ренкинг банков, который собран на основании жалоб клиентов.

Такой ренкинг должен публиковаться раз в полгода, а формируется он на основании «обоснованных жалоб», т.е. претензий клиентов, которые подтвердились проверками.

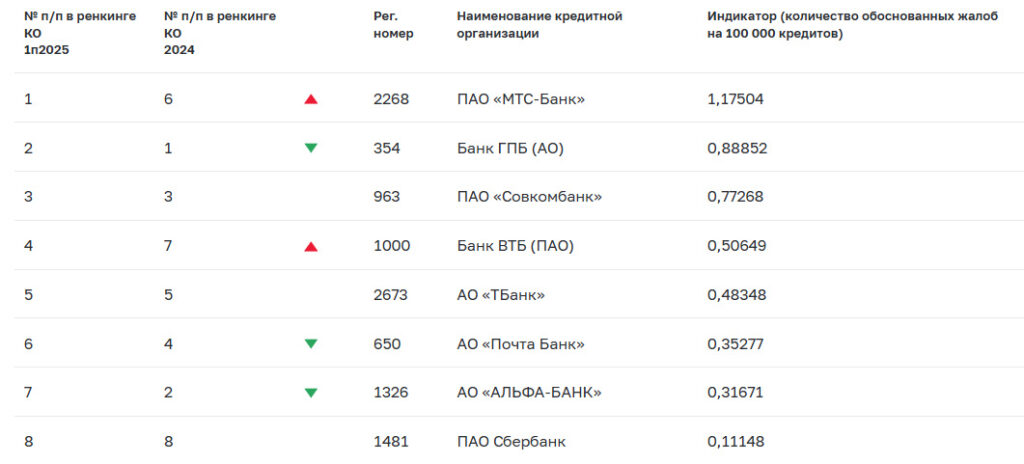

Оформлен ренкинг в виде таблицы, которая содержит перечень банков, отсортированный в зависимости от количества жалоб в расчёте на 100 тыс. действующих кредитов.

Интересно то, что если сравнить с предыдущим (полугодовым ренкингом), то состав довольно сильно изменился.

Причём по некоторым банкам индикатор вырос на порядок — т.е. количество учтённых жалоб значительно выросло.

Например, у банка ВТБ за первые 6 месяцев прошлого года на 100 тыс. выданных кредитов приходилось 0,5 обоснованных жалоб, а по результатам за весь год — 6,9.

На первый взгляд кажется, что некоторые банки внезапно стали «банками-плохишами», на которые стали чаще жаловаться. Но, похоже, причина в том, что ЦБ поменял подход к составлению ренкинга.

Что показывает ренкинг банков ЦБ и что изменилось в методике расчёта

Надо понимать, что этот ренкинг учитывает только жалобы, связанные с кредитованием — ипотека, автокредиты и потребительские кредиты. При этом жалобы могут быть связаны не с самими кредитами, а с обслуживанием при их оформлении (например, жалобы на навязывание дополнительных услуг при оформлении кредита).

Ренкинг строится на основе индикатора, который отражает относительное число нарушений — количество обоснованных жалоб в расчете на 100 000 единиц клиентской базы банка. Это позволяет сравнивать и крупные системно значимые банки, и небольшие региональные.

При этом, в методике расчёта стали дополнительно учитываться следующие данные:

- Жалобы финансовому уполномоченному. Раньше учитывались только жалобы, которые писали напрямую в ЦБ. Теперь в расчет идут и споры, которые были рассмотрены через службу финансового омбудсмена.

- Стали учитываться «купленные долги». К объему собственных выданных кредитов прибавили приобретенные права требования (цессию).

Получается, что сравнивать текущий ренкинг с предыдущими не совсем корректно — вполне возможно, что текущие «лидеры», получали не меньше жалоб и раньше. Просто из-за методики расчёта, они стали заметны лишь сейчас.

Стоит ли обычным клиентам обращать внимание на ренкинг банков

На мой взгляд — не помешает. Он показывает данные достаточно объективно, в отличие от сайтов-отзовиков, где отзывы часто покупаются. Здесь же данные отражают проверенные и обоснованные жалобы, т.е. ренкинг формируется на основе реальных проблем.

Однако нужно учитывать, что ренкинг публикуется с задержкой, т.е. какие-то проблемы, с которыми столкнулись клиенты того или иного банка в прошлом году, могут быть уже неактуальны.

Высокая позиция в ренкинге не даёт представления, с чем именно может столкнуться клиент. Возможно, именно вас какие-то массовые проблемы обойдут стороной, потому что вы воспользуетесь другим видом кредита, или вам попадётся сотрудник, который ничего не будет навязывать.

Поэтому обычные сайты отзывов, где можно прочитать реальные впечатления других клиентов, со счёта сбрасывать не стоит — их ренкинг ЦБ пока заменить не может.