Никого не удивляют «резиновые ставки» по кредитам в банках — когда после одобрения заявки ставка оказывается в несколько раз выше той, что была озвучена в рекламе. Менеджер банка разводит руками и напоминает, что «это ставка „от“» и что для каждого клиента ставка устанавливается индивидуально.

Клиенты чувствуют себя обманутыми (на мой взгляд вполне справедливо) и некоторые из них даже отказываются от кредита.

Для таких клиентов (а ещё и от тех, кто возмущается навязанной страховкой) банки предлагают особое решение — услугу «Минимальная ставка».

В разных банках она может называться по разному — «Гарантированная ставка», «Установки свою ставку», «Выбери ставку» и т.д., но суть у неё одна. Клиенту предлагают заплатить какую-то комиссию, чтобы получить заранее известную фиксированную ставку по кредиту, или снизить на несколько процентных пунктов ту, которую одобрят.

В чём заключается услуга по снижению ставки по кредиту

В разных банках условия услуги могут отличаться, но общие моменты всё-таки есть.

- Плата устанавливается в виде процента от суммы кредита.

- Услуга предоставляется при кредите сроком от года.

- Для действия услуги могут быть определены дополнительные условия (поддержание каких-то оборотов по банковской карте, отсутствие просрочек по кредиту и т.п.)

- Сумма ежемесячного платежа не меняется. Но когда кредит погашен, клиенту возмещается разница между тем, что он выплатил, и суммой платежей, рассчитанных по «минимальной ставке».

Звучит неплохо — платишь по кредиту, а потом, когда заплатишь последний платёж, остаёшься с деньгами.

Например, в одном банке, чтобы получить снижение ставки по кредиту на 3%, нужно оплатить комиссию в размере 3,7%, при условии, что срок кредита составляет 3 года.

На первый взгляд, это выгоднее почти в три раза. Но это не так — в действительности, 3 процента годовых превратятся, за счёт уменьшения задолженности, не в 9%, а приблизительно в 4,5%.

Но и при этом выгода всё равно есть. Или…

Зачем нужна такая услуга банка

Казалось бы, что за глупость? Зачем банку возвращать деньги по кредиту, который уже погашен — это же расходы, которые в банке не любят.

Но смысл для банка есть.

- Повышение привлекательности кредита.

Представьте — в одном банке ставка выше, чем в другом. Клиенты сравнивают, и уходят в соседний банк. С помощью этой комиссии можно уговорить их остаться — заплатил (причём даже денег из кошелька доставать не надо) и получил ставку ещё выгоднее.

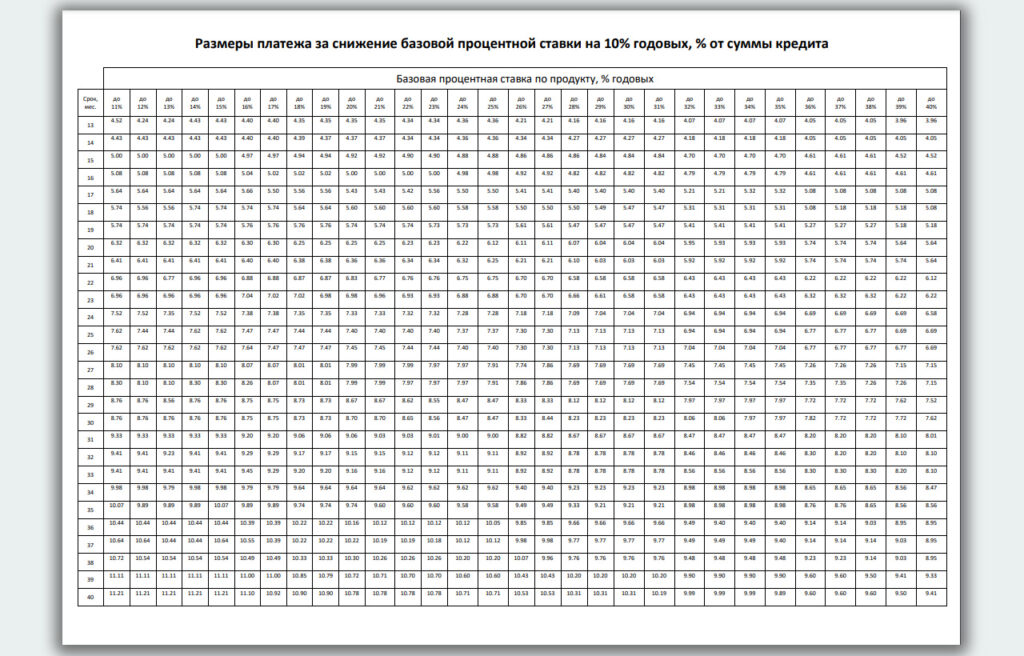

В некоторых банках обещают снижение ставки до 0,9% годовых! Звучит очень круто,но таблица с тарифами при этом выглядит так:

Понятно, что вся привлекательность именно в озвученной ставке, понять, сколько ты заплатишь, глядя на эту таблицу, не поместившуюся на одном листе формата А4, невозможно.

- Комиссионный доход, получаемый здесь и сейчас.

Проценты по кредиту банку выплачиваются постепенно в течение всего срока, а комиссию банк получает здесь и сейчас. Это положительно сказывается на показателях деятельности банков и, соответственно, менеджмент банка может рассчитывать на хорошие бонусы.

- Увеличение суммы кредита.

Комиссию можно заплатить самому, но когда клиент испытывает потребность в кредите, он обычно не готов выкладывать за что-то много денег. Поэтому банк просто включает сумму комиссии в кредит, увеличивая её сумму. Т.е. фактически клиент платит ещё проценты с этой комиссии.

- Привязывание клиента к банку и продажа допуслуг

Клиенты часто не испытывают особой любви к какому-то одному банку. Зарплату получают в одном банке, вклад держат во втором, кредит берут в третьем. В условиях услуги по снижению ставки могут быть прописаны какие-то дополнительные условия — например, осуществление расходов по дебетовой карте банка, не менее чем на 10 тыс. рублей в месяц.

- Предотвращение досрочного погашения кредита.

В банках очень не любят, когда кредиты погашаются досрочно. Особенно учитывая рост популярности программ по рефинансированию кредитов в разных банках.

Как правило, одно из условий предоставление услуги, — это недопущение досрочных погашений по кредиту.

- Двойная оплата

Несоблюдение условий приводит к тому, что клиент не получает услугу — он платит по полной ставке. А комиссия, которую он уплатил, естественно, никто не возвращает.

Стоит ли пользоваться такой услугой

Я всегда советовал клиентам стараться погашать кредит досрочно, и не лениться делать частично досрочные погашения, даже если речь идёт об относительно небольших суммах.

Поэтому, с моей точки зрения, само ограничение такой возможности делает услугу непривлекательной.

В остальных случаях нужно просто сесть и просчитать два варианта кредита — с приобретённой услугой и без неё. Сравнить, действительно ли кредит становится выгоднее, оценить, насколько вам будет комфортно выполнять условия для получения услуги, и только тогда принимать решение.