Сотрудники банков часто знают об уловках в тарифах, которые позволяют экономить на тех или иных операциях. Ничего хитрого в этом нет, надо просто знать тарифы по разным типам счетов и операций.

Например, если банк взимает комиссию за зачисление средств на текущий счёт (а такое иногда случается), то иногда её можно обойти, используя для переводов счёт вклада или карточный счёт.

Точно так же с переводами с карты на карту, если у вас есть несколько карт в разных банках. Банки взимают комиссию за такие переводы, но есть несколько способов совершать эти переводы бесплатно.

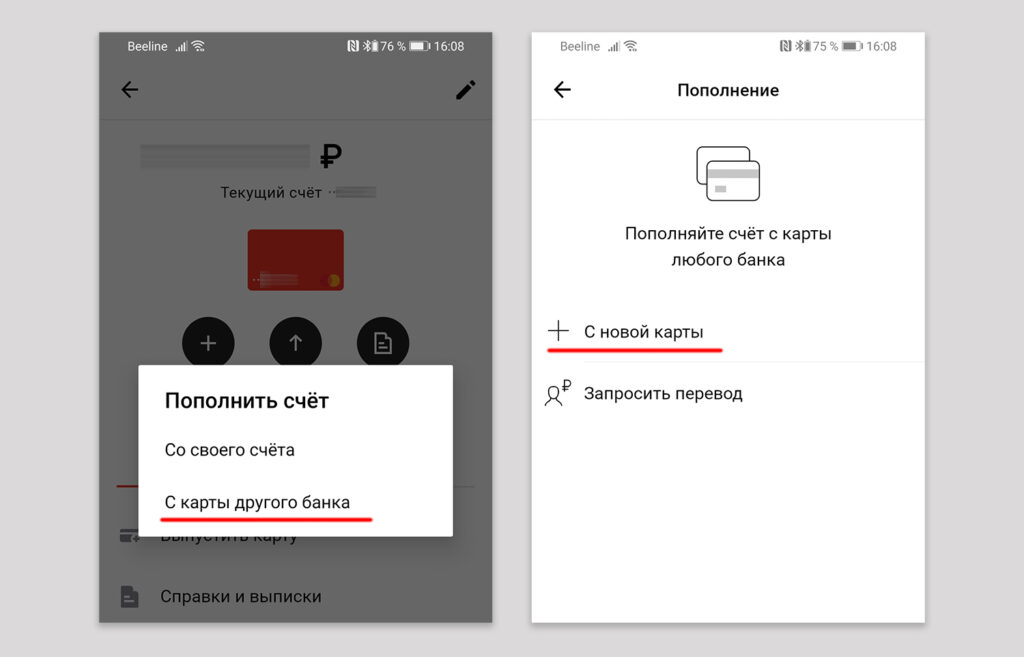

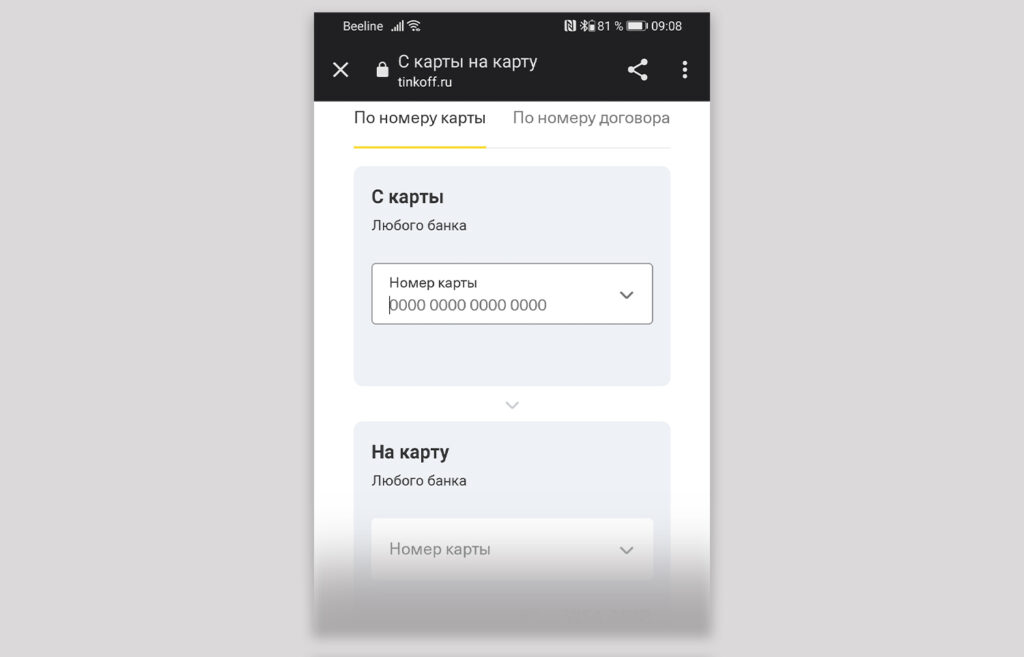

Пополнение карты одного банка с карты другого банка

Такую операцию обычно называют «стягиванием» или «pull-операций».

Банки заинтересованы в том, чтобы клиенту было проще пополнить свой счёт в этом банке, поэтому они не взимают комиссии за такие операции. Они рассчитывают, что эти деньги будут либо переведены на вклад, либо принесут дополнительную комиссию, например, при расчётах в магазинах.

Осуществить «стягивание» можно прямо в мобильном приложении банка — надо просто указать реквизиты карты другого банка (донора) и подтвердить операцию кодом, который придёт по SMS.

Правда, сейчас банки начали активно внедрять запретительные комиссии на такие операции — чтобы «стягивать» стало не выгодно.

Перевод по банковским реквизитам

У каждой карты есть счёт, на который можно перевести деньги, используя обычный банковский перевод по реквизитам. Процедура это не быстрая — деньги не поступают моментально, а иногда могут «зависать» в пути на несколько дней. Но часто такие процедуры значительно выгоднее переводов с карты на карту, особенно если речь идёт о крупных суммах.

При переводах с карты на карту, обычно, не установлен верхний предел комиссии, а при переводах по реквизитам, наоборот, наоборот может быть установлен какой-то предел — и при любой сумме перевода комиссия не будет выше этого предела.

Это позволяет сэкономить на переводах, а некоторые банки вообще позволяют делать такие перечисления, используя интернет-банк, бесплатно.

Перевод по Системе быстрых платежей

Система быстрых платежей — это платёжная система, созданная при поддержке ЦБ и активно им продвигаемая. В рамках этого продвижения, переводы между физлицами, в пределах до 100 тыс. рублей в месяц, осуществляются бесплатно.

При этом, лимит распространяется только на отдельный банк. Т.е. если вы на одну карту перечислили 100 тыс. рублей в другом банке, то можете потом ещё 100 тыс. рублей перечислить бесплатно из третьего банка. Это вам не будет стоить ни копейки.

За переводы свыше 100 тыс. рублей в месяц может взиматься комиссия, но не более 0,5% от суммы перевода, при этом сумма комиссии не может превышать 1,5 тыс. рублей за перевод. При этом, некоторые банки не берут комиссию и в таких случаях.

Переводы проходят быстро, практически моментально, мне лишь однажды пришлось ждать порядка одной минуты.

В качестве идентификаторов для переводов используются номера мобильных телефонов, и для перевода не обязательно открывать карту, можно использовать и обычные банковские счета.

На текущий момент к системе подключено 209 банков (всего в России 336 банков), среди них все крупные и популярные банки.

Сбербанк тоже подключён к СБП, но клиент Сбербанка должен самостоятельно включить такие переводы в настройках мобильного приложения, что ограничивает возможность по отправке переводов клиентам Сбера.

Но нужно понимать, что переводы СБП вряд ли будут бесплатны всегда. Льготная комиссия была введена для популяризации таких платежей и будет действовать до конца июня 2022 г.

Все нюансы в тарифах

Никогда не помешает лишний раз заглянуть в тарифы. Для того, чтобы подобрать оптимальный способ перевода, не нужно быть сотрудником банка.