Под заголовком «Расширяются возможности для граждан по переводам в СБП» ЦБ опубликовал пресс-релиз, в котором рассказал о новых требованиях для банков, в части работы с Системой быстрой платежей.

Изменений всего лишь два: банки должны увеличить сумму минимального лимита, а также внедрить поддержку СБПэй.

Поддержка СБПэй для клиентов банков

Я уже писал о том, что ЦБ выпустил приложение СБПэй, которое позволяет оплачивать за товары и услуги посредством QR-кода. С этого момента прошло два месяца, но СБПэй поддерживается всё ещё только двумя банками.

Хотя в магазинах уже стали появляться такие наклейки:

ЦБ решил ускорить процесс и обязал банки до 1 апреля 2022 г. реализовать возможность оплаты посредством СБПэй.

После того как банки реализуют эту возможность, клиенты банков смогут рассчитываться по QR-кодам, используя мобильное приложение банка или отдельное приложение СБПэй.

Мне очень интересно, как отреагируют на это нововведение владельцы магазинов. Отказаться от приёма банковских карт они не могут (по крайней мере, магазины с серьёзным оборотом). Не удивлюсь, если для платежей по QR-кодам будут водиться отдельные программы лояльности или повышенный кешбэк.

Ограничение значения минимального суточного лимита по переводам СПБ

ЦБ запретил банкам устанавливать минимальный суточный лимит по переводам СБП ниже 150 тыс. рублей в сутки.

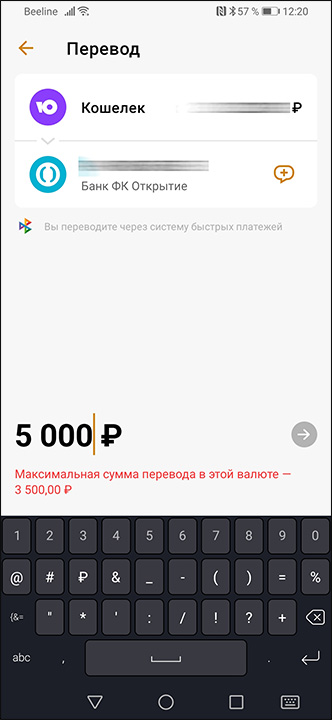

Сейчас в некоторых банках и платёжных системах этот лимит ниже. Например, в Сбербанке по СБП можно перевести не более чем 50 тыс. руб. в сутки, а в платежной системе ЮMoney (бывш. Яндекс.Деньги) — 3 500 руб.

Такие лимиты установлены для того, чтобы не лишиться доходов от комиссий по другим видам переводов или за получение наличных.

Дело в том, что ЦБ установил комиссию, которую банки могут взимать со своих клиентов в следующих пределах:

- на переводы в сумме до 100 тыс. руб. в месяц — бесплатно;

- свыше 100 тыс. руб. в месяц — не больше 0,5%, и не больше 1,5 тыс. руб. за одну операцию.

Благодаря лимитам банки «перенаправляют» клиентов на другие, более выгодные для банков, сервисы.

Например, с карты ЮMoney можно снять без комиссии 10 тыс. руб. в месяц, если превысить эту сумму, то будет взиматься комиссия в размере 3%.

Лимит, установленный ЦБ приведёт к тому, что выводить средства с ЮMoney будет проще и дешевле с помощью СБП.

И аналогичная ситуация с другими банками, в которых сейчас установлены подобные лимиты на переводы СБП.

От всего этого, конечно, выиграют клиенты банков, а сама Система быстрых платежей получит приток новых пользователей.

А вот банкам и платёжным системам придётся придумать, как компенсировать потери. Если потери будут достаточно заметными, то это может привести к повышению других тарифов или введению новых комиссий. Помните, раньше часто встречались комиссии за зачисление средств на счёт и даже за внесение наличных? Не удивлюсь, если сейчас снова о них вспомнят.