Каждый клиент банка подписывал согласие на сбор и обработку персональных данных. В банках такие согласия часто сопровождаются множеством разных, заранее проставленных, «галочек».

Понятно, зачем это нужно. Банк просто не сможет открыть вам счёт или выдать карту, если не узнает паспортные данные — проведёт идентификацию.

Однако согласие со сбором персональных данных, как правило, предусматривает и ряд других согласий, в т.ч. — согласие с тем, что банк будет передавать эти данные неким третьим лицам.

Почему банк вообще хочет передавать данные кому-то ещё?

На первый взгляд это звучит странно — ведь есть понятие банковской тайны. На деле у банка есть несколько вполне объяснимых причин. Сразу скажу: это делается не для продажи данных клиентов, как любят писать в жёлтых заголовках, а для того, чтобы нормально работать и предлагать вам удобные сервисы с минимальными затратами.

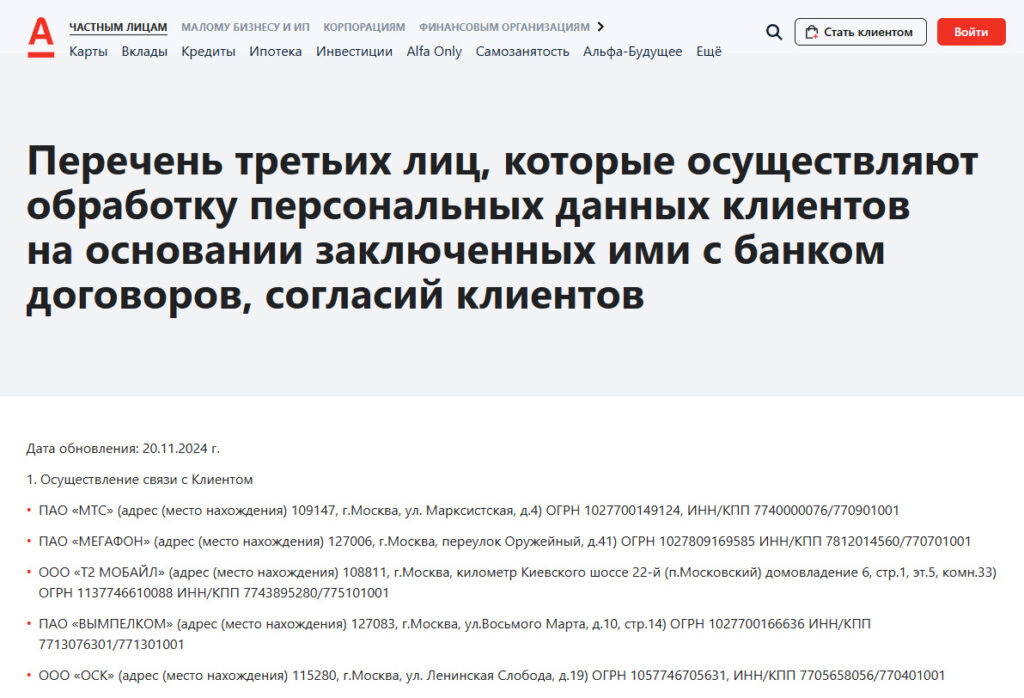

Кому банк может передавать данные клиентов

В самом документе, который предлагается на подпись клиенту, как правило, указывается цель, а конкретные организации, которым передаются данные, не называются.

Первое, что приходит в голову — это операторы сотовой связи, бюро кредитных историй, страховые компании и также почтово-курьерские службы.

Однако реальный перечень третьих лиц может быть достаточно большим, и если старательно поискать, то на сайтах некоторых банков даже можно найти названия конкретных компаний — и часто это больше сотни разных наименований.

Если их разделить по целям, то можно выделить следующие виды компаний, которым банки могут передавать данные клиентов:

- Связь с клиентами.

Сюда относятся не только операторы связи, но и различные сервисы, предоставляющие услуги SMS-сообщений, а также различные почтово-курьерские службы и даже колцентры службы поддержки.

- Оценка благонадёжности клиентов.

Это, конечно, бюро кредитных историй. А ещё — организации, которые занимаются обработкой информации из самых разных источников — из социальных сетей или из баз различных государственных учреждений.

- Оценка платежеспособности клиентов.

Сюда относятся… операторы фискальных данных — т.е. организации, формирующие самые обычные чеки, которые вам выдают в магазинах. Благодаря им банки могут получать данные о расходах клиента.

- Реализация программ лояльности.

Магазины и торговые сети, с которыми банк осуществляет различные бонусные программы — это различные кобрендинговые карты, или предлжения купить что-то в конкретном магазине с повышенным кешбэком.

- Хранение документов.

В процессе работы банки собирают просто огромные горы бумаги — это досье клиентов, договоры, документы по различным операциям. Всё это банки должны хранить в архивах, и чтобы не организовывать архивы в своих помещениях, они прибегают к услугам специализированных организаций, которые хранят документы для них.

- Аналитические банковские системы.

Банки могут пользоваться сторонними разработками для решения традиционно банковских задач. Например, для оценки платежеспособности клиента, банк может использовать скоринг-системы, разработанные и обслуживаемые сторонними компаниями.

- Осуществление переводов.

Банки осуществляют переводы не напрямую, а обращаются к услугам финансовых серсвисов — процессинговым центрам. Для осуществления привычных нам переводов, банки могут прибегать к услугам сторонних процессиноговых центров.

- Страховые компании и инвестиционные компании.

Банки довольно часто предлагают клиентам инвестиционные или страховые продукты сторонних компаний, и их оформление, естественно, предполагает передачу ваших данных этим компаниям.

- Сотрудничество с микрофинансовыми организациями.

Некоторые банки сотрудничают с МФО и перенаправляют им клиентов, которым не смогли выдать кредиты сами.

Что будет если «третьи лица» допустят утечку персональных данных

На этот случай в соглассии на сбор персональных данных одного банка предусмотрели отдельный пункт:

«Согласен(-на) с тем, что Оператор не несет ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть в случае, если информация в смс-сообщении, и/или звонке, и/или электронном сообщении, направленная Оператором, станет известна иным третьим лицам не по вине Оператора».

С одной стороны это понятно — банк подстраховался, с другой стороны, клиент, когда приходит в банк, не думает, что его персональные данные попадут куда-то ещё.

Как относиться к передаче персональных данных третьим лицам

Могу представить возмущение тех, кто раньше не задумывался о том, что банки, обслуживая клиента, могут взаимодействовать со сторонними организациями.

Но современные банки уже давно вышли за рамки финансовых организаций, которые занимаются исключительно приёмом вкладов и выдачей кредитов. Они предоставляют услуги, которых совсем недавно не существовало в принципе, и взаимодействуют с самыми разными организациями, чтобы эти услуги стали доступны клиентам.

Главное, на мой взгляд, понимать, когда и зачем банку могут потребоваться те или иные данные.

Например, на обмен данными с БКИ, стоит соглашаться только, если вы планируете взять кредит в банке или оформить кредитную карту.

Подписывая согласие, отмечать «галочками» только те пункты, которые нужны для ваших целей, а не то, что банк предложил «на всякий случай».