Сейчас во многих странах задумываются о введении национальной цифровой валюты, или как её часто называют «цифровой валюты центрального банка» (CDBC). В России такой системой будет платформа цифрового рубля. Но считать эту идею новой достаточно сложно — оказывается, больше 30 лет назад в Финляндии уже был реализован проект, который можно считать первой в мире цифровой валютой.

Avant — первая цифровая валюта

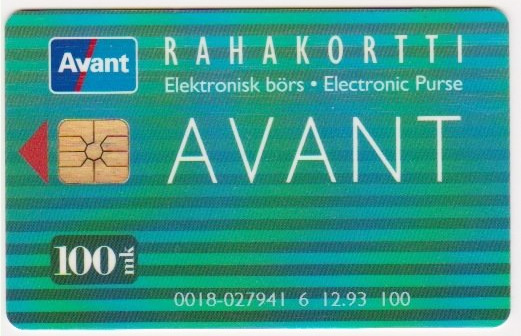

Платёжная система Avant была создана в 1992 г., и запущена в 1993 г. в виде… таксофонной карты. Эти карты принимали в телефон-автоматах, а потом начали принимать в паркоматах, вендинговых автоматах и магазинах.

Карты продавались через круглосуточные магазины (интересно, что изначально планировалось ключевую роль в распространении карт отвести банкам, но они восприняли эту идею без энтузиазма).

Внешне карта Avant ничем не отличалась от обычной банковской карты. За одним исключением — это была чиповая карта, в то время, как большинство кредитных и дебетовых карт обходились лишь магнитной полосой.

Интересно, что изначально выпускались карты фиксированного номинала — потратил и выбросил. Позднее, в 1994 г., появилась возможность их пополнения с помощью банкоматов.

Максимальная сумма, которая могла быть «записана» на такую карту, была ограничена — 2000 финских марок (это около 1,5 млн. руб. по курсу на конец 1994 г., или порядка 300 долларов США).

Avant была революционной системой, основанной на использовании смарт-карт. Эти карты, содержащие микрочип, хранили денежные средства пользователя. В то время как обычные банковские карты требовали подключения к банку для каждой транзакции, Avant позволяла совершать платежи оффлайн. Это было удобно для небольших покупок в магазинах, а сами транзакции были безопасны, благодаря шифрованию данных на карте.

Еще одним важным преимуществом Avant была анонимность. В отличие от традиционных банковских карт, где информация о транзакциях сохраняется, платежи с помощью Avant не оставляли следов. Это делало систему привлекательной для тех, кто ценит конфиденциальность.

Но главной особенностью этой платёжной системы было то, что она являлась официальной инициативой Банка Финляндии.

Для чего была создана цифровая валюта Avant

Назывались следующие плюсы от внедрения Avant:

- Снижение затрат на обращение наличных денежных средств — транспортировку, хранение и эмиссию.

- Упрощение небольших платежей — как для покупателей, так и для продавцов.

- Унифицированная платёжная система — в то время ещё непонятно было, как будут развиваться банковские карты, и единая платёжная система позволяла избежать проблем из-за наличия множества несовместимых платёжных систем.

Также, среди причин создания Avant, называлось повышение эффективности финансовой системы благодаря улучшению управления денежными потоками.

Какие проблемы были у цифровой валюты Avant

Но не всё было гладко. В процессе внедрения и развития платёжная система столкнулась с рядом проблем:

- Высокая стоимость карт.

Смарт-карты в то время были значительно дороже обычных магнитных карт.

- Необходимость оборудования, поддерживающего смарт-карты.

Банкоматы и терминалы, которые использовались банками, не поддерживались смарт-карты. А банки неохотно тратили деньги на доработку своих устройств.

- Картой, по сути, нельзя было расплачиваться в интернете.

Теоретически такая возможность существовала, но для этого нужно было приобрести дорогое устройство для чтения карт и… найти сайт, где можно было бы совершить оплату с его помощью.

Тем не менее, карты оказались достаточно популярны, и к 1995 г. количество держателей достигло 500 тыс. (очень неплохо по тем временам). Но примерно тогда Avant из национальной цифровой валюты превратилась в обычную платёжную систему.

Avant стала обычной платёжной системой

После трёх лет существования платёжной системы Банк Финляндии продал её консорциуму крупнейших банков, которые уже сами подумывали о создании собственной альтернативной платёжной системы.

После этого Avant уже нельзя было называть цифровой валютой центрального банка, потому что теперь учётом денежных средств и обеспечением работы системы занимались коммерческие банки. Да и отвечали за сохранность средств банки, а не ЦБ, роль которого была сведена к надзору за работой системы.

Для пользователей это изменение прошло незамеченным — деньги не пропали, а карты как работали, так и продолжали работать.

Закрытие платёжной системы Avant

В новых условиях платёжная система продолжала существовать. Но конкурировать с международными платёжными системами было сложно. Банки начали предлагать совмещённые продукты — когда обычная банковская карта была одновременно ещё и картой Avant. Кроме того, платёжные системы стали предлагать и предоплаченные карты — которые были полной альтернативой картам Avant.

Всё это работало в пользу банковских систем, и карты Avant становились менее востребованными. В итоге, в 2006 г. система прекратила своё существование.

Похожее мы наблюдали в России, где в начале 2000-х годов было множество отдельных национальных платёжных систем — «Золотая Корона», Сберкарт (не путать со современными СберКартами), UnionCard, Accord и другие. Все они точно также были вытеснены картами систем Visa и MasterCard, а потом — картами «Мир».

Тем не менее, система Avant опередила своё время. Как и с технической точки зрения — на технологию смарт-карт международные платёжные системы окончательно перешли относительно недавно, так и с точки зрения идеи создания национальной цифровой валюты — сейчас, наверное, уже нет стран, где не рассматривали бы введение собственной национальной цифровой валюты.