С 21 января изменились правила, по которым коммерческие банки рассчитывают полную стоимость кредита.

Изменения закреплены в законе «О потребительском кредите», и главное здесь следующее:

- Банк при выдаче кредита должен рассчитывать полную стоимость кредита (ПСК), исходя из всех дополнительных платежей (за страховку, подписочные сервисы и прочие дополнительные услуги).

- В рекламе запрещено указывать минимальную ставку (например, «от 5%»). Если банк указывает такую ставку, то рядом с ней, тем же шрифтом, он должен указывать и диапазон значений ПСК — минимум и максимум. В случае кредитных карт должны отражаться ставки и в случае безналичных расчётов, и в случае получения наличных.

Эти изменения не влияют на реальную стоимость кредита, а просто позволяют клиенту лучше понимать, на что он соглашается.

Меня тут заинтересовало требование, связанные с рекламой, и я решил посмотреть, как банки будут озвучивать ставку в новых условиях.

Я заглянул на сайт ряда крупных банков и могу сказать, что банки смогли выкрутиться из этой ситуации:

- Банки перестали указывать ставки по кредитам и кредитным картам.

Ставки можно увидеть уже в момент подачи заявки, а до этого они не упоминаются, словно их нет.

- В описании кредитных карт в качестве основного преимущества стали указывать на другие характеристики продукта.

Например, там, где раньше выводилось значение процентной ставки, теперь может выводиться процент кешбэка, который будет платить банк при выполнении определённых условий.

В некоторых банках стали писать «без %» или «бесплатно», подразумевая, что в течение льготного периода начисление процентов на задолженность не производится.

В итоге получилось, что благие намерения ЦБ, направленные на улучшение информирования потенциальных заёмщиков, привели прямо к противоположному.

Долгие годы ставки «от» были одним из главных способов привлекать в банк новых клиентов. Напишет банк на буклете «от 10%», и лишь после того, как клиенту одобрят заявку, станет известна реальная ставка, которая может быть в несколько раз выше. А сейчас клиенту будут предлагать сделать выбор в пользу конкретного кредитного продукта, опираясь не на ставку и полную стоимость кредита, а на какие-то менее значимые показатели.

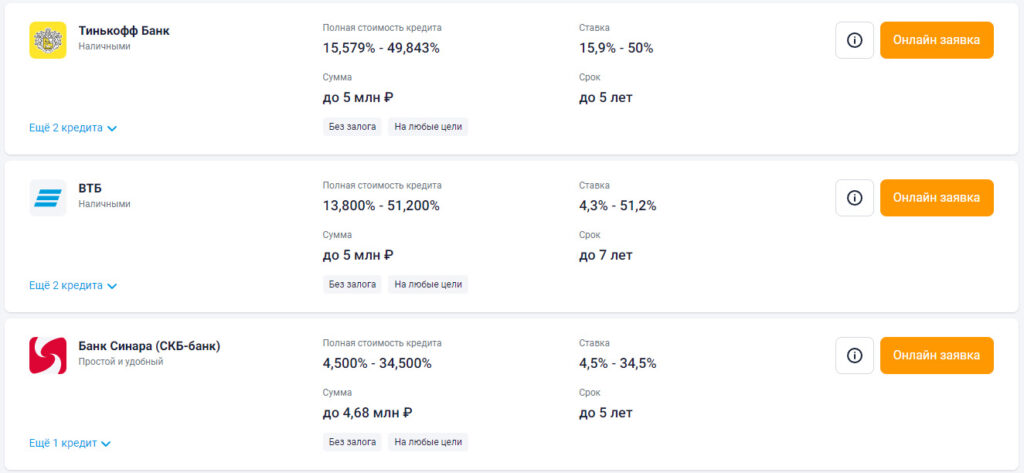

Но не всё так плохо. Если вы отправитесь на какой-нибудь маркетплейс и посмотрите список предложений, то ставки уже будут указаны.

Здесь уже указаны и диапазоны процентных ставок, а также ПСК. Выбирать в таких условиях будет проще, чем когда указывалась только лишь минимальная ставка (на которую, как и прежде рассчитывать не стоит).