ЦБ опубликовал любопытный доклад, из которого следует, что крупные российские банки смогли привлечь средства по ставкам значительно ниже, чем по обычным вкладам.

Опубликованный доклад посвящён структурным облигациям, которые банки уже несколько лет активно предлагают частным инвесторам в своих приложениях. Обычно я не пишу на такие темы, но в условиях, когда вкладчики, привыкшие к высоким ставкам по вкладам, начали искать замену на рынке ценных бумаг, мне кажется важно заостроить внимание на этой новости.

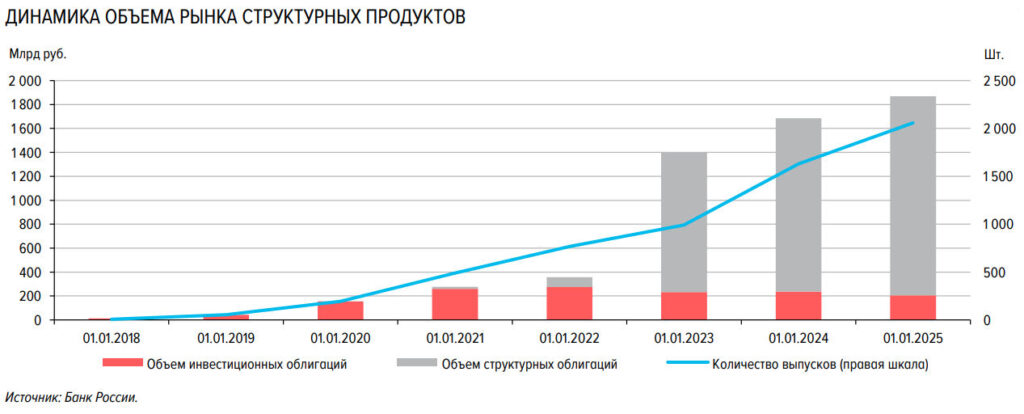

О чём говорится в докладе ЦБ

Согласно докладу ЦБ, «Сбербанк КИБ», ВТБ и Альфа-банк привлекали инвесторов в свои структурные облигации, обещая доходность от 20% до 50% годовых. Фактически средняя доходность по облигациям этих трех банков, погашенным в 2022–2024 годах, составила всего 3,2% годовых. При этом половина всех погашенных выпусков облигаций принесла инвесторам доходность в диапазоне от 0% до 7,8%. Это значительно ниже доходности обычных корпоративных облигаций или вкладов.

Медианная доходность структурных облигаций в 2024 году составила 4,8%, что значительно ниже доходности вложений в индекс Мосбиржи корпоративных облигаций RUCBTRNS — 18,2%. Под индексом понимается совокупность ценных бумаг, входящих в RUCBTRNS.

При этом количество выпусков структурных облигаций и объёмы рынка с каждым годом только растут.

На конец июля 2025 года в обращении находились розничные структурные облигации на 399 млрд рублей, причем почти весь объем приходится на эти три банка.

Что такое структурные облигации и в чём их риск

Облигация — это долговая ценная бумага, с помощью которой государство, компания или банк занимает деньги у инвесторов. Доход облигации определяется заранее — это либо фиксированный процент, либо ставка, зависящая от ключевой ставки Банка России.

Структурная облигация — это гибрид обычной облигации и финансового дериватива. Её доход не фиксирован, зависит от поведения какого-либо базового актива — например, индекса, акции или валютной пары.

Главное отличие от обычной облигации в том, что доходность по структурной облигации предсказать очень сложно, и есть риск потерять часть вложений (даже если облигации выпущены надёжным банком), если базовый актив «не оправдал ожидания».

По сути, это похоже на лотерею — можно заработать, если сбудутся маловероятные условия. И, как в случае обычных лотерей, больше всего выигрывает организатор — в нашем случае банк, продавший структурную облигацию.

Стоит ли вместо вклада переложить деньги в ценные бумаги

Хорошая новость по структурным облигациям состоит в том, что они недоступны всем желающим, только квалифицированным инвесторам. Плохая — чтобы стать квалифицированным инвестором, не обязательно обладать реальными знаниями и навыками, можно получить этот статус, если у вас есть определённый капитал.

При этом неквалифицированным инвесторам тоже есть где развернуться — им доступны корпоративные облигации, облигации федерального займа, акции компаний и многочисленные ПИФы.

Все эти инструменты рискованны. Вложения предполагают риск, а работа с ними — определённые знания и… склад ума.

Поэтому я точно не будут советовать человеку, который всю жизнь копил деньги на банковских вкладах, срочно приступать к инвестированию.

Это не значит, что инвестировать нельзя — просто важно делать это осознанно, шаг за шагом, начиная с небольших сумм и простых инструментов.