По статистике, опубликованной Банком России во втором квартале 2022 г. произошло резкое снижение числа банкоматов — их стало меньше на 6,2 тыс.

По сравнению с общим числом установленных банкоматов в России — на конец первого квартала их было 187 тыс., это довольно заметное снижение, которое для многих держателей банковских карт означает то, что, отправившись к привычному банкомату, его могут просто не найти на месте.

Почему российские банки убирают банкоматы

В СМИ появились статьи, которые посчитали такое снижение числа установленных банкоматов каким-то негативным признаком деятельности банков. Но я бы не стал смотреть на это так.

Число банкоматов снизилось не только во втором квартале, но и в первом. В прошлом году число банкоматов тоже снижалось, и вообще тренд на снижение количества установленных банкоматов существует уже давно.

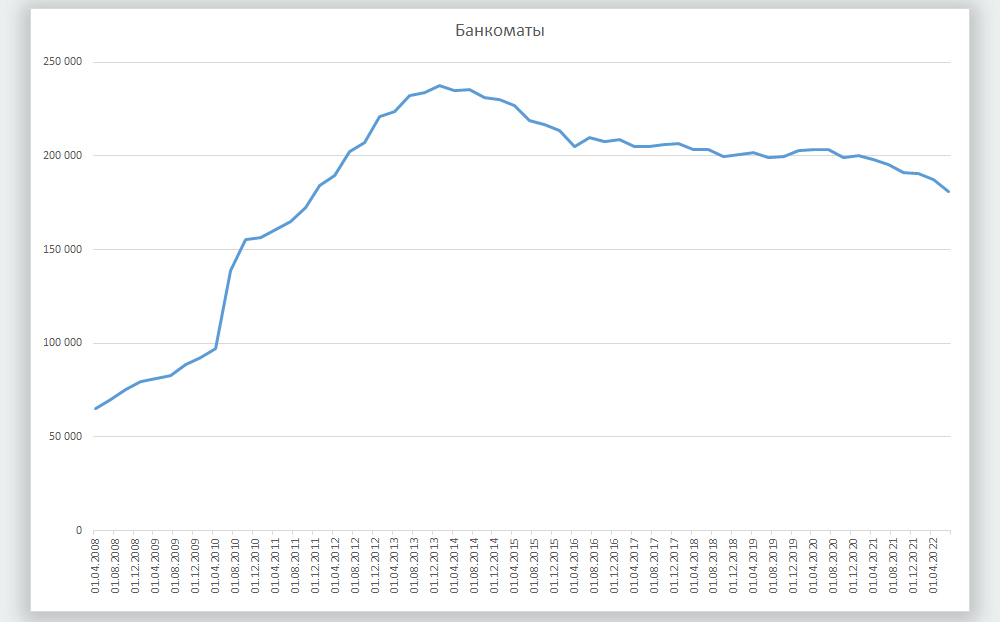

По статистике, которую приводит ЦБ, рост числа банкоматов наблюдался до конца 2013 г., а потом банки постепенно начали сокращать их количество.

При этом, снижение на 6,2 банкоматов во втором квартале хоть и превышает данные первого квартала (в период с января по март 2022 г. число банкоматов сократилось на 3 тыс.), но его нельзя назвать беспрецедентным. Например, в первом квартале 2016 г., банки «убрали» 8,5 тыс. банкоматов, а во втором квартале 2015 — 8,4 тыс.

Объяснение, почему так происходит, очень простое.

Почему банки принимают решение убирать банкоматы

У банков нет задачи снизить число банкоматов. Но есть задача, чтобы парк банкоматов не был убыточен. Чтобы доходы от установленных банкоматов превышали расходы на их обслуживание.

К доходам относят обычно — прямые доходы от обслуживания карт (комиссию за выдачу наличных, комиссию за совершение платежей), комиссии от зарплатных проектов и т.п. А в расходы входит стоимость арендной платы места под банкомат, расходы на инкассацию банкомата, на связь, на техническое обслуживание.

Если банкомат перестаёт приносить прибыль, то банку нужно либо как-то повысить доходы (например, заключить договор на выплату зарплаты сотрудникам, какой-то крупной организации, расположенной неподалёку) либо… убрать банкомат.

Раньше банки часто «терпели» убыточные банкоматы, рассматривая банкоматную сеть как своеобразную инвестицию, необходимую для развития карточного бизнеса — люди просто отказывались оформлять карты, если не видели банкоматы на улицах.

Сейчас многие банки поступают проще — они не взимают комиссию за выдачу наличных в банкоматах сторонних банков, и не устанавливают собственных банкоматов.

При этом банкоматы, которые когда-то были прибыльны, становятся убыточными из-за того, что у большинства клиентов изменился подход к пользованию банковской картой. Если раньше, получив зарплату или перевод, человек спешил к банкомату, чтобы снять все деньги, то сейчас они просто расплачиваются картой в магазинах.

Подозреваю, что именно из-за популяризации кешбэка расчёты картами стали популярнее, а банкоматы менее востребованы.