Замечена любопытная «незакономерность». Несмотря на то, что ЦБ планомерно снижает ключевую ставку, реальная стоимость денег по кредитным картам бьет рекорды, приближаясь к психологической отметке в 50% годовых.

По данным Объединённого кредитного бюро (ОКБ), за последний год уровень средних реальных ставок по кредитным картам вырос на 5 процентных пунктов. При этом, за это же время, ЦБ снизил ставку с 21% до 15%.

Почему ставки по кредиткам растут

Очень неожиданным для меня выглядит объяснение ЦБ, которое приводит Известия:

«Банки стремились повысить маржинальность кредитных карт, так как значительная часть заемщиков предпочитают использовать их только в грейс-период» — пояснили в пресс-службе Банка России.

По оценке ЦБ, в конце прошлого года порядка 65% операций, совершаемых с помощью банковских карт, приходилось на льготный период, в течение которого не нужно платить проценты.

Я уже встретил мнение, что эту цифру понимают, как «65% клиентов банков не выходят из льготного периода».

Но это неправильная трактовка. То, что клиент совершил покупку во время льготного периода, не значит, что он будет его соблюдать. По статистике предыдущих лет, лишь около 40% от активных пользователей кредитных карт регулярно соблюдают льготный период.

Поэтому, на мой взгляд, реальные причины роста реальных ставок заключаются совсем в другом.

Во всём виноваты вкладчики и просрочка

Во-первых, в течение прошлого года очень сильно ухудшилось «поведение» держателей кредитных карт — они стали чаще выходить на просрочку.

По данным БКИ «Скоринг бюро», к марту 2026 г. доля просроченной задолженности свыше 90 дней достигла максимума за последние пять лет, и по кредитным картам она составила 13,61%.

Для банка просрочка — это лишние расходы на создание резервов, а также на списание «безнадёжных» кредитов.

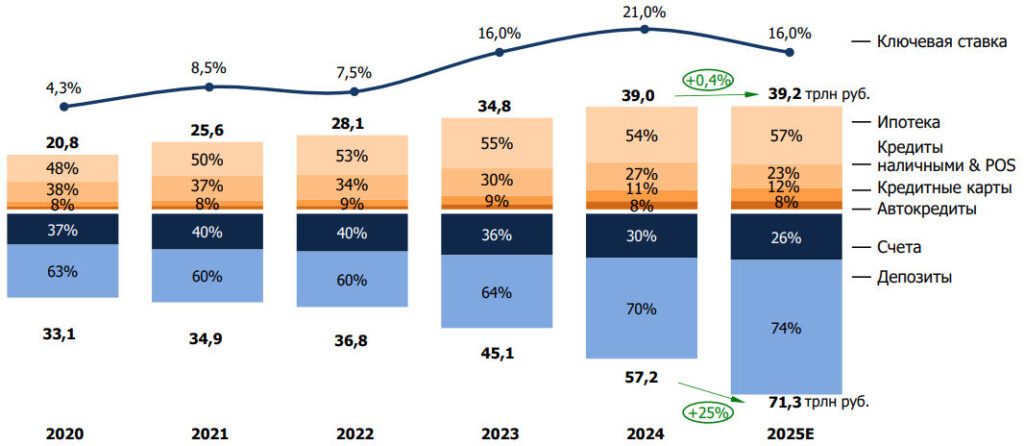

Во-вторых, последние годы банки привлекали вклады по очень высоким ставкам. Но что хуже — их привлекли слишком много.

Для наглядности приведу график из отчёта компании Frank RG «Как меняется поведение

клиентов по отношению к банкам?».

Здесь очень хорошо видно, что если раньше, в 2020 г., на один рубль, выданный в виде кредита, банки привлекали примерно полтора рубля в виде депозитов, то в 2025 г., на один рубль кредита стало приходиться 1,8 рубля.

Получается, что банки стали платить вкладчикам больше, чем раньше, и это, естественно, сказывается на стоимости их услуг — растёт стоимость комиссий, появляются новые услуги (страховки), что в сумме приводит к тому, что реальные ставки по кредитным картам растут, вместо того, чтобы снижаться вслед за ключевой ставкой ЦБ.

Что делать чтобы не переплачивать по кредитной карте

Советы, в общем-то, банальные: соблюдайте льготный период, а если уж вышли за него, то погашайте задолженность не минимальными платежами, а большими суммами. Чем выше сумма платежа — тем меньше переплата.

Ну а если у вас ещё нет кредитки, то учтите, что сейчас не самое лучше время её заводить. Ставка в рекламной брошюре может выглядеть привлекательно, но полная стоимость кредита может оказаться гораздо выше.