Знаете, сколько в банках скопилось денег, о которых уже давно позабыли клиенты? В разные годы СМИ сообщали о цифрах порядка 200 — 400 миллиардов рублей, но подозреваю, что реальной суммы и количества таких счетов не знает никто. По крайней мере, в отчётности, которую отправляют банки в ЦБ, такой информации не предусмотрено, а значит, вся информация основана на ожиданиях и оценках.

Но я точно знаю, что в любом банке таких счетов достаточно много. На большинстве из них лежат небольшие суммы — меньше сотни рублей, но, конечно, бывают и более крупные суммы.

Почему люди оставляют деньги в банке и не приходят за ними? Причины могут быть самыми разными. Кто-то переехал, и не видит причины из-за небольшой суммы совершать путешествие через всю страну, кто-то просто забыл (если клиент обратится в банк через много лет, то может получить приятный сюрприз, как если бы он обнаружил банкноту в куртке, которую не носил с прошлой зимы), а кто-то уже никогда не придёт в банк — увы, человек смертен, а наследники могут и не добраться до вклада.

Что могут cделать банки с невостребованными вкладами

Действующее законодательство оставляет банкам не так уж много возможностей. Какого-то специального закона, который бы описывал, что и как банки должны делать с невостребованными счетами и деньгами на них, нет.

Однако, общие положения прописаны в Гражданском кодексе в статье 859 «Расторжение договора банковского счета», где сказано:

«При отсутствии в течение двух лет денежных средств на счете клиента — гражданина, не являющегося индивидуальным предпринимателем, и операций по этому счету банк вправе в одностороннем порядке отказаться от исполнения договора банковского счета, предупредив клиента об этом в письменной форме или иным предусмотренным договором способом, если договором банковского счета не предусмотрен отказ банка от этого права. Договор банковского счета считается расторгнутым по истечении двух месяцев со дня направления банком такого предупреждения, если на счет клиента в течение этого срока не поступили денежные средства».

Получается, что банк может расторгнуть договор и закрыть счёт, если по нему не было движений и на нём нет денег более, чем два года.

Если на счёте есть деньги, то в одностороннем порядке банк закрыть его не может. Но зато может обратиться в суд для того, чтобы расторгнуть договор «при отсутствии операций по этому счету в течение года, если иное не предусмотрено договором».

При этом остатки денежных средств должны быть либо выданы клиенту (например, зачислены на его другой счёт), либо переведены на специальный счёт в ЦБ.

Зачем банкам закрывать неактивные счета

Когда СМИ обращается к теме неактивных счетов, то обязательно какой-то эксперт расскажет о том, что банки несут расходы на техническое сопровождение, составление отчётности и т.д. В действительности такие расходы можно считать нулевыми — ну просто потому, что никакой особой нагрузки на информационные системы банка такие счета не создают, а закрытие счетов никак не уменьшит расходы банка на хранилища данных.

Заметными можно считать расходы банка, например, на уплату страховых взносов в АСВ. Такие взносы делаются ежеквартально, и рассчитываются, исходя из суммы среднемесячных остатков на всех балансовых счетах, на которых учитываются денежные средства, подлежащие страхованию.

Остатки на неактивных счетах, естественно, влияют на величину уплачиваемых взносов. Но эта сумма меньше той «головной боли», которую получит банк, который решит закрыть счета вкладчиков через суд.

Например, взносы с суммы 1000 руб. составят 1 рубль и 20 копеек (исходя из текущих тарифов АСВ). Это меньше стоимости отправки заказного письма клиенту, или SMS-сообщения. И на большинстве неактивных счетов суммы гораздо меньше.

Как в действительности банки поступают с «забытыми счетами»

Казалось бы, процедуры закрытия счетов должны быть рутинной операцией, но за всё время, что я работал в банках, я сталкивался с массовым закрытием «нулевых» счетов только два раза. Это были разные банки, но каждый раз это был большой аврал.

Нужно было подготовить сотни писем (даже в небольших отделениях таких счетов довольно много), отправить эти письма, а через два месяца перепроверить, не было ли на этих счетах движений (вдруг кто-то, получив письмо, вспомнил о счёте и начал им пользоваться), а потом подготовить распоряжения и закрыть счета.

Почему не отправлять SMS? По счетам, которые открыты относительно недавно, наверное так можно. Но большинство таких счётов открывалось больше 10 лет назад, когда у банков не было практики прописывать в договоре номер мобильного телефона в качестве основного канала информирования.

При этом счета, на которых есть хотя бы одна копейка, остаются всё так же висеть в банке. С тем, чтобы какие-то банки закрывали подобные счета через суд, я никогда не сталкивался. Но не исключаю, что где-то это делали.

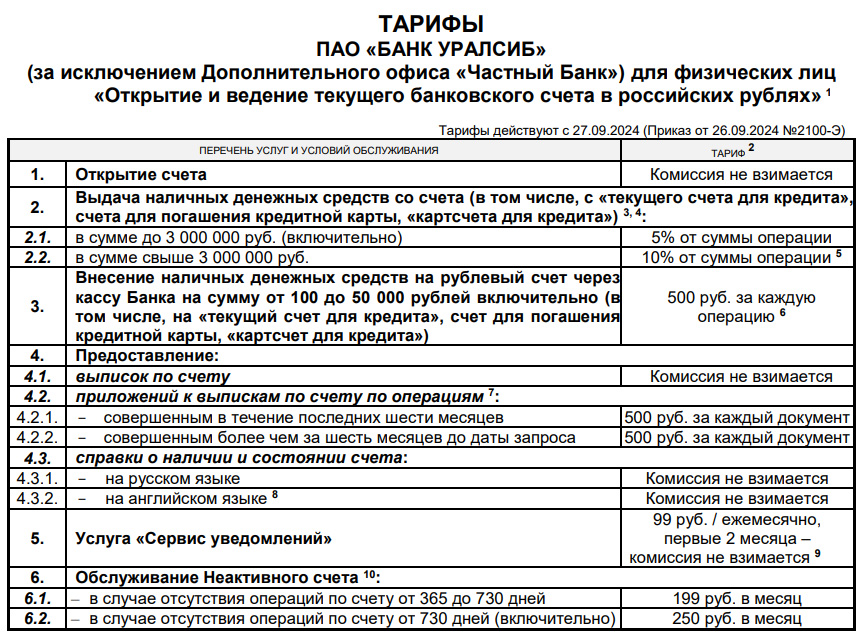

Зато в некоторых банках нашли более «универсальное» решение. Они в своих тарифах прописали плату за обслуживание счёта, если на нём не было движений в течение продолжительного времени.

Цель такой комиссии простая — обнулить счёт, а заодно и заработать. Если клиент спохватится раньше, то он сможет либо начать активно пользоваться счётом, либо закроет его сам. Когда счёт будет обнулён, то можно будет подождать ещё два года и закрыть его (или не закрывать, ведь с таких счетов даже взносы в АСВ платить не нужно).

Какой-то обязанности закрывать счета (даже обнулённые) у банков нет. Они не несут никаких расходов по их сопровождению (фактически такой счёт — это просто запись в базе данных, не более того), поэтому такие счета могут висеть в банке сколь угодно долго.