В Госдуме рассмотрят ограничение полной стоимости кредита, выдаваемых микрофинансовыми организациями, до 100% годовых. Соответствующий законопроект разработан депутатами фракции «Справедливая Россия» — сообщают СМИ. Депутаты объясняют необходимость такого ограничения ростом закредитованности населения:

«В сфере потребительского кредита, выданного микрофинансовыми организациями, отмечен резкий рост количества клиентов за 2023-й. Портфель микрозаймов по итогам III квартала превысил 348 млрд рублей, что зафиксировано как рекордный показатель для МФО, — данная величина на 18,2% больше, чем за тот же период 2022 года».

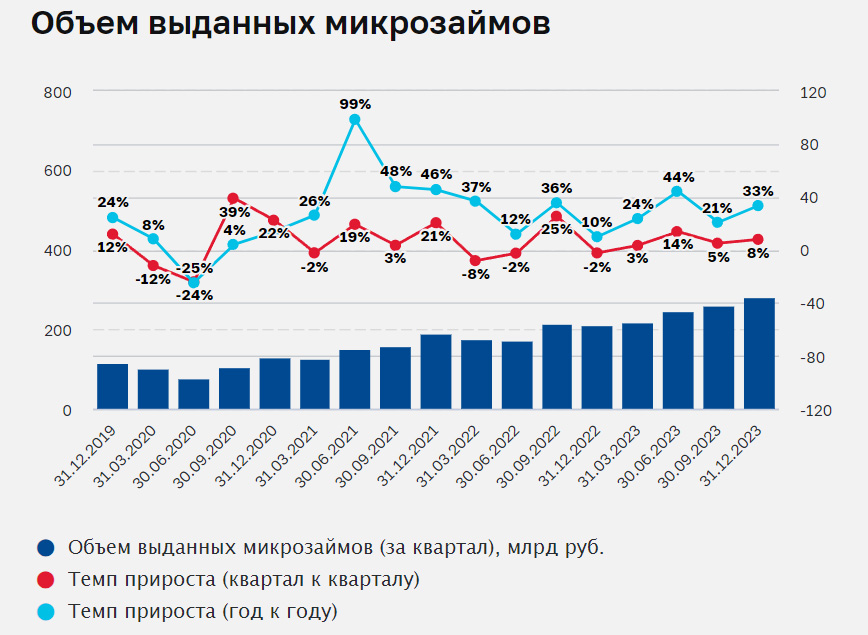

Действительно, если посмотреть официальную статистику, которая публикуется на сайте ЦБ, в прошлом году МФО фиксировали рост по выдаче займов.

Растёт количество заёмщиков, растёт количество займов… Правда, я не уверен, что такое ограничение окажет положительное влияние на снижение закредитованности.

Дело в том, что Банк России сам на протяжении уже нескольких лет планомерно снижает «аппетиты» МФО. В 2019 г. максимальная ставка по кредитам МФО была ограничена 1% в день (365% годовых), а с 1 июля прошлого года ограничение составило 0,8% в день (292% годовых). Также ограничивается и предельная задолженность по краткосрочным кредитам — теперь кредит «до получки» в сумме 10 тыс. рублей, не вырастет до 500 тыс. рублей, если не вернуть его вовремя.

Однако, если посмотреть на статистику кредитования МФО, то выяснится, что такие ограничения не оказывали положительного влияния на динамику кредитования.

В период 2020 — 2023 годов объёмы выдач займов МФО только росли. Снижение выдач наблюдалось только в 2020 г., но оно никак не связано с ограничениями по кредитам.

Думаю, если такой законопроект будет принят, а ставки МФО будут ограничены, это вряд ли приведёт к снижению закредитованности.

На мой взгляд, последствия будут другими:

- Произойдёт переток части заёмщиков из банков в МФО за счёт клиентов, которым банки недостаточно «бодро» выдавали кредиты, но которые при этом не хотели брать кредиты в МФО из-за высоких ставок.

- МФО ужесточат свою политику в отношении возвращения займов. Помните рассказы о неадекватных коллекторах?

- МФО будут более строго подходить к заёмщикам — они начнут отказывать тем, кто обращался к ним раньше. В итоге многие из тех, кто получил отказ в банке, останутся без возможности решить свои финансовые проблемы.

- Те клиенты, которым будут отказывать в получении микрокредитов, отправятся к нелегальным кредиторам. Это предприниматели, которые выдают займы без какой-либо лицензии, и без соблюдения требований и ограничений ЦБ. Ставки у них значительно выше, а в случае невозврата займа, возникают риски совсем другого уровня.

Ситуацию может усугубить то, что из-за резкого изменения требований, многие МФО решат закрыться, чтобы не работать себе в убыток (ведь именно благодаря высоким ставкам, они могут быть прибыльными в условиях большого числа невозвращённых займов).

При этом даже текущие максимальные ставки краткосрочным займам (до 0,8% в день или 292% годовых) я считаю высокими, и даже ставка в 100% годовых мне представляется очень высокой. Поэтому, на мой взгляд, более логично было бы продолжать снижать максимальные ставки постепенно — пошагово, как это и делал ЦБ в последние годы. Это позволит МФО постепенно перестроить свой бизнес под изменения, и убережёт потенциальных заёмщиков от необдуманных решений.