Стоит ли обращать внимание на минимальную гарантированную ставку по вкладу

Банки будут обязаны указывать в договорах банковских вкладов новый параметр — значение минимальной гарантированной ставки или МГС. Это такая специальная величина, определяющая минимальный доход, который банк выплатит по вкладу, без учёта каких-то условий, изменяющих ставку вклада.

Звучит вроде бы понятно, но на мой взгляд слишком академично. Если взглянуть на формулу, по которой рассчитывается МГС, то вопросов возникнет ещё больше. И главный вопрос — что вообще показывает ставка, рассчитанная по этой формуле.

Понятно, что самим вкладчикам рассчитывать проценты по формуле не нужно — это должны будут делать банки.

Многие банки это делают уже довольно давно. Они не включали МГС в договоры, но публиковали на сайте.

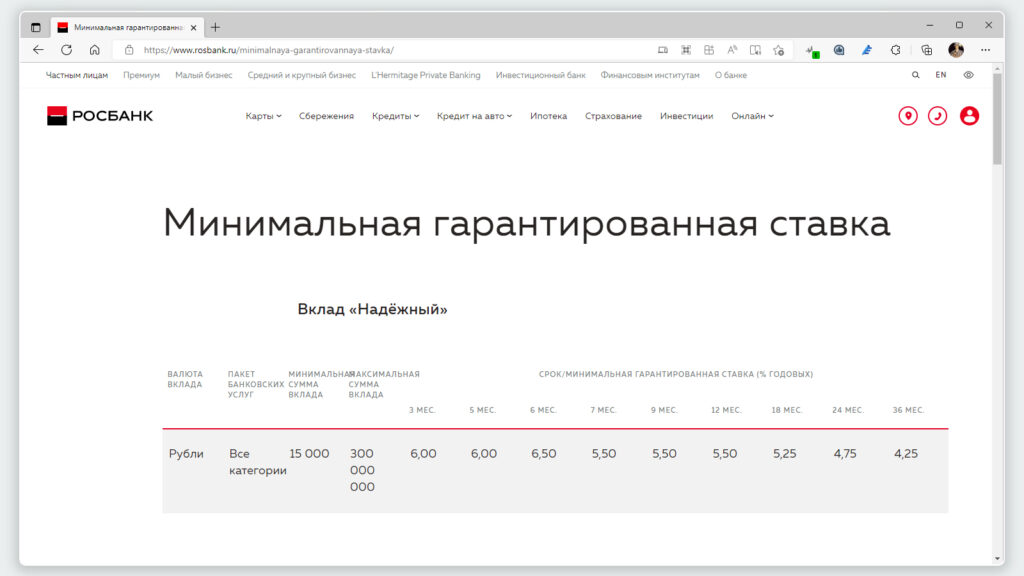

Например, Росбанк для вклада «Надёжный» приводит минимальную гарантированную ставку в размере от 4% до 6,5%, при этом в описании вклада указана ставка 6,75% годовых. Такая же ситуация с МГС других банков.

Почему так получается? Дело в том, что банк по данному виду вклада предлагает разные ставки не только в зависимости от срока, но и в зависимости от других условий.

Если открывать вклад онлайн, то ставка сразу увеличивается на 0,25. Так ставка 6,5% по вкладу на полгода превращается в 6,75%. И, естественно, рекламируя вклад, банк будет указывать максимальную ставку.

Условия, повышающие ставку, могут быть разными — определённая сумма вклада, наличие какой-то карты, поддержание оборота по карте, перевод зарплаты в банк, приобретение каких-то подписок и т.п.

Суть минимальной гарантированной ставки заключается как раз в том, что она рассчитывается для вклада минимальной суммы без каких-то дополнительных условий. И на практике всегда равна минимальной ставке, которая указана в тарифах.

Нужно ли обращать на неё внимание? Сейчас МГС начнут указывать в договорах, но какого-то практического смысла в этом. Банки с 1 октября будут обязаны также указывать все условия в табличной форме. Для вкладчика будут гораздо важнее условия начисления процентов, чем значение минимальной гарантированной ставки.

Точно также нет смысла в МГС с точки зрения выбора наиболее выгодного вклада. Вполне может оказаться, что для вкладчика в определённых условиях (срок, сумма и т.п.) вклад с меньшей МГС будет привлекательнее вклада, у которого минимальная гарантированная ставка выше.