Я регулярно хожу мимо одного магазина, в котором на кассе висит наклейка, извещающая о том, что рассчитаться тут можно посредством системы быстрых платежей. Недавно я подумал, а что я всё плачу карточкой, если можно попробовать новый способ оплаты.

Пришёл, спросил и тут же оплатил. Оказалось всё просто.

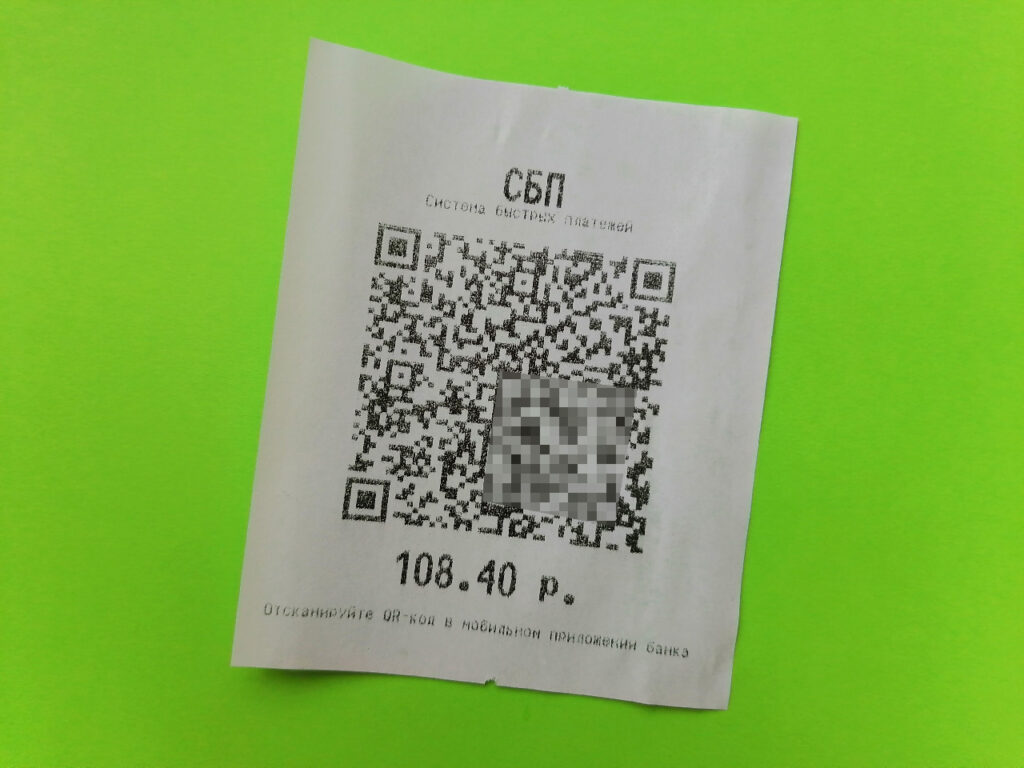

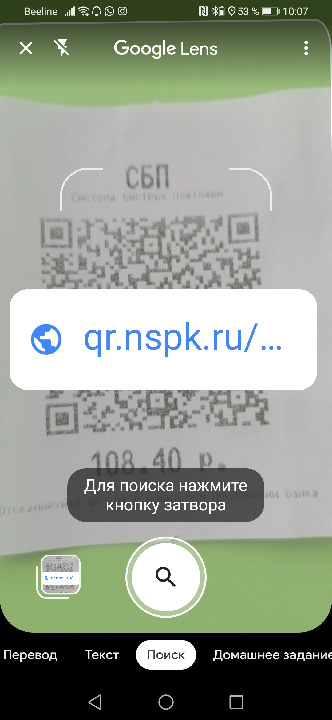

Продавец распечатал чек с QR-кодом и предложил мне запустить банковское приложение, в котором выбрать оплату по QR-коду. После этого нужно навести камеру QR-код и подтвердить оплату.

Оплачивать, кстати, можно не только с карты, а с любого счёта (кроме срочных вкладов), доступного в мобильном приложении.

Вместо приложения банка можно «фотографировать» любым приложением, которое распознаёт QR-коды. Но банковское приложение всё равно потребуется — оно должно распознать ссылку.

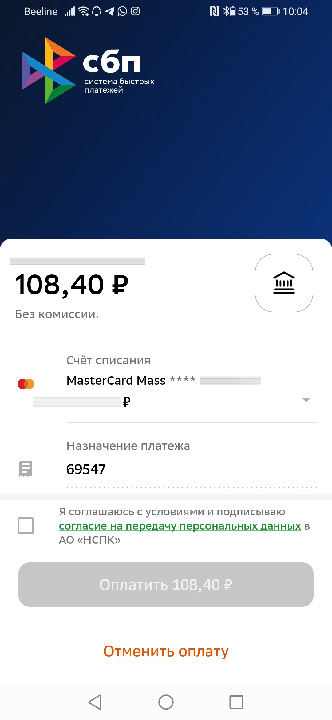

Вот так выглядит подтверждение оплаты. Видна сумма операции, можно выбрать счёт с которого происходит оплата. Передумал — можно отказаться.

В общем, выглядит всё очень даже неплохо и, по идее, должно пользоваться спросом. Или, по крайней мере, любая торговая точка должна быть заинтересована в продвижении такого способа оплаты — банки предлагают QR-эквайринг с нулевой комиссией.

Разговорился с кассиром. Он рассказал, что руководство действительно настоятельно рекомендует предлагать такой способ оплаты. Только вот мне никто ни разу его не предложил. И если бы я сам не заинтересовался, то так и не попробовал бы.

Поэтому на мой вопрос: «Часто ли так платят?», продавец ответил, что я первый за несколько месяцев.

Почему оплатой по QR-кодам СБП мало кто пользуется

Казалось бы, всё дело в новизне, но, на мой взгляд, у оплаты по QR-кодам есть ряд недостатков, которые препятствуют их популяризации:

- О таком способе оплаты мало кто знает. Его недостаточно рекламируют и недостаточно о нём рассказывают.

- Продавцам в магазине этот способ оплаты — лишний труд: предложи; спроси, есть ли у него с собой телефон с мобильным приложением банка; распечатай чек; расскажи клиенту, как им пользоваться; помоги; и расстроенно вздохни, если у клиента почему-то не работает интернет на телефоне. Картой оплатить проще — приложил и всё.

- Банкам такой способ оплаты тоже не интересен. Они на нём не зарабатывают или зарабатывают меньше, чем при расчётах картой.

- Покупателям привычнее рассчитываться картой, кроме того, при оплате картой можно рассчитывать на кешбэк, а при оплате по СБП его не будет.

Получается, что никому, кроме владельца бизнеса, возможность оплаты по СБП не интересна. В итоге, банки не продвигают эту возможность, молча реализуя функциональность, которую требует ЦБ в мобильных приложениях, продавцы-кассиры на местах «саботируют» работу, а покупатели платят так, как им удобнее.

Магазин может повлиять на выбор способа оплаты — ввести скидку при расчётах по СБП. Но тогда он сразу станет неинтересен.

Получается, что для того, оплата по QR-кодам стала привлекательной, нужно установить какую-то комиссию. Тогда и банкам станет интересен QR-эквайринг, а покупателям, при расчётах по СБП, начнут предлагать кешбэк.