Банк России отчитался об успехах Системы быстрых платежей, выделяя при этом рост операций СБП в оплате товаров и услуг.

Если смотреть графики, которые приводятся в аналитике, то выглядит всё очень красиво.

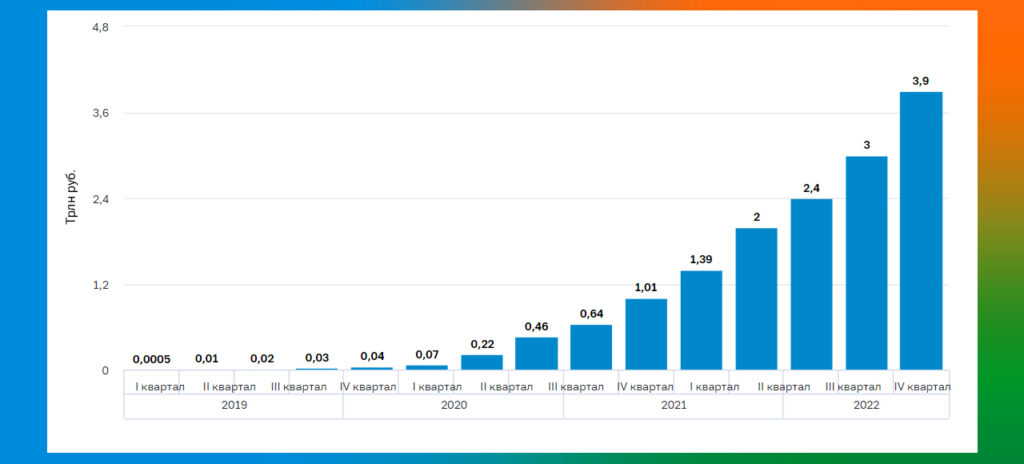

Вот, например, график, отражающий объём операций.

Рост практически экспоненциальный, шутка ли, — меньше чем за три года объём операций достиг от нуля до 3,9 трлн руб.

Правда, львиную часть этих операций занимают переводы. А они действительно в СБП очень привлекательные — банки не имеют права взимать плату за переводы, при переводах до 100 тыс. руб. в месяц.

Аналогично ЦБ действует и в отношении QR-эквайринга — комиссии, которые банки имеют право взимать с торговых предприятий, ограничены, и установлены на очень низком уровне.

Это значит, что для магазина, операция совершенная по QR-коду СБП, обходится дешевле, чем платёж по банковской карте.

Отчасти распространение приёма оплаты по QR-кодам в торговых сетях связано и с этим.

ЦБ сообщает, что покупатели совершили 112 млн операций по оплате товаров с помощью СБП на общую сумму 214 млрд рублей.

Выглядит неплохо, но такие графики мне напомнили отчётность по внедрению интернет-банка, в одном банке, где я когда-то работал. Подключили в одном месяце 5 клиентов, а втором ещё 5 и отчитались о двухкратном увеличении клиентов.

Поэтому, интересно оценить успехи СБП в сравнении с операциями по банковским картам.

В отчёте банковские карты не упоминаются, поэтому пришлось обратиться к данным, которые Банк России приводил ранее. В последнем отчёте ЦБ по банковским картам нет информации за третий квартал, а за второй квартал показатели были такими:

- Количество операций оплате банковскими картами — 13,3 млрд.

- Общая сумма операций платежей банковскими картами — 10,4 трлн руб.

На таком фоне успехи СБП не кажутся такими уж серьёзными — банковскими картами пользуются гораздо чаще.

С другой стороны, к картам люди привыкали постепенно, и банки делали всё, чтобы карты использовались не для получения наличных, а для оплаты услуг — нередко люди заводят карты только ради кешбэка.

Если говорить о моих предпочтениях, то на мой взгляд, с помощью QR-кодов СБП удобнее расплачиваться в интернете — не нужно вводить данные карты, достаточно отсканировать код и подтвердить операцию.

А вот в магазине проще и удобнее приложить к терминалу карту или телефон, чем «фотографировать QR-код». Поэтому, даже если мне предлагают оплатить кодом, я отказываюсь.

Не думаю, что СБП сможет вытеснить банковские карты, тем более что уже на подходе технология по оплате QR-кодами MirPay. Зато в части переводов у СБП есть все шансы стать главной системой переводов в России.