Когда в конце февраля курс валюты стал таким, что на него страшно было смотреть, некоторые клиенты Тинькофф-банка обнаружили возможность получить доллары по более выгодному курсу.

Доллар в приложении банка можно было приобрести за 150 рублей, но если купить фунты, а потом перевести их в доллары, то итоговая стоимость одного доллара составляла всего лишь 88 рублей.

Ещё интереснее, что полученные доллары можно было обменять на рубли и получить больше, чем потратил. После чего операцию можно повторить ещё раз, а потом и ещё, и ещё…

Хитрые клиенты радостно отправлялись к банкоматам или выводили деньги на свои счета в других банках.

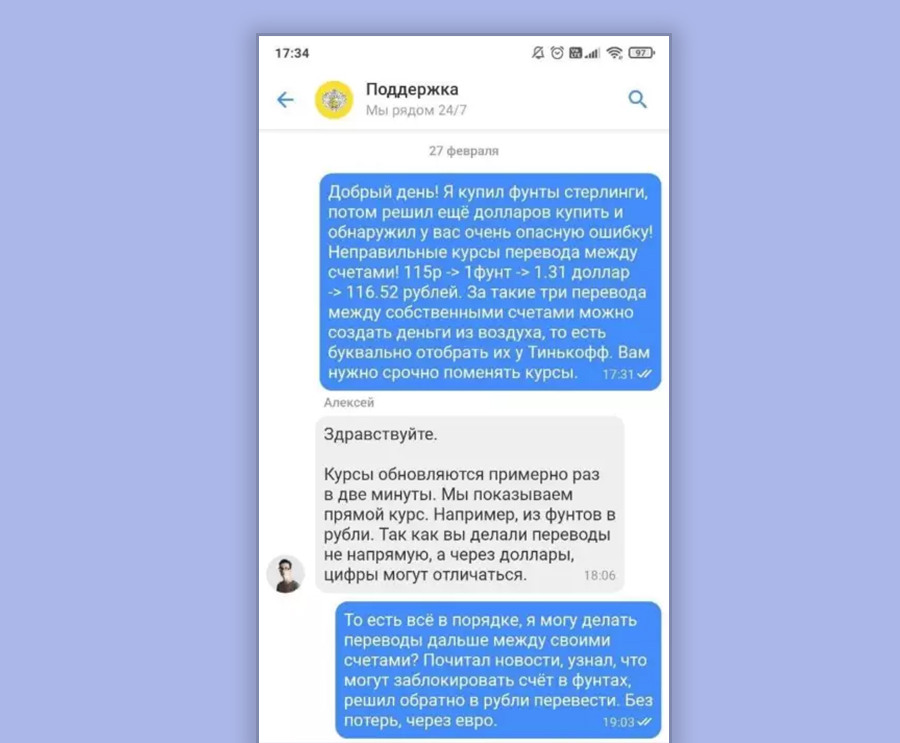

Осторожные клиенты, обнаружив «лазейку», сообщали о ней в службу поддержки, и там получали ответ, что всё нормально, все курсы установлены верно.

Успокоенные ответом, они присоединялись к тем, кто даже и не думал ничего спрашивать.

Но в какой-то момент банк опомнился и начал блокировать счета. В соцсетях, форумах и в народном рейтинге на banki.ru появилось множество жалоб, на которые банк не давал вразумительных пояснений.

Через некоторое время банк вернул доступ в приложение, и тогда выяснилось, что банк посчитал, сколько удалось заработать тем, кто воспользовался лазейкой с курсовыми разницами, и удержал «лишнее».

Те, кто успел вывести деньги, обнаружили на счетах отрицательные остатки, и теперь очень недовольны.

Что говорят «пострадавшие» клиенты банков

Клиенты, которые оказались в такой ситуации, громко выражают своё недовольство, публикуя разоблачительные скриншоты в соцсетях и жалобы на порталах вроде banki.ru или vc.ru.

Если отбросить эмоциональные возмущения вида «Когда банк зарабатывает на курсовой разнице — это нормально, а когда клиент — то он обманщик?», то аргументы клиентов сводятся к следующему:

- Клиенты ничего не ломали, не искали каких-то обходных путей, все операции осуществлялись с помощью средств, предоставленных банком.

- Банк установил курсы сам, клиент мог воспользоваться курсом или нет.

- Банк блокирует операции, ссылаясь на 115-ФЗ (закон о противодействии отмыванию и финансированию терроризма), а этот закон здесь не применим.

- Банк списывает деньги, мотивируя их необоснованным обогащением, а без решения суда делать это нельзя.

- Поддержка банка подтверждала, что всё работает как надо и что операции можно проводить.

Как банк объясняет блокировку счетов и списание средств

Очевидно, что банк блокировал доступ счета, чтобы остановить вывод средств со счетов «удачливых» клиентов, и взять паузу на выработку решения. Поэтому объяснения о блокировках не очень-то интересны.

Остановлюсь лишь на том, что ссылки на 115-ФЗ могут быть вполне обоснованы. Многочисленные конвертации с последующим выводом средств могут расцениваться как запутанные или необычные операции, нехарактерные для обычной деятельности клиента. И это один из признаков сомнительной операции.

Любопытнее узнать, что банк думает о «заминусованных» счетах.

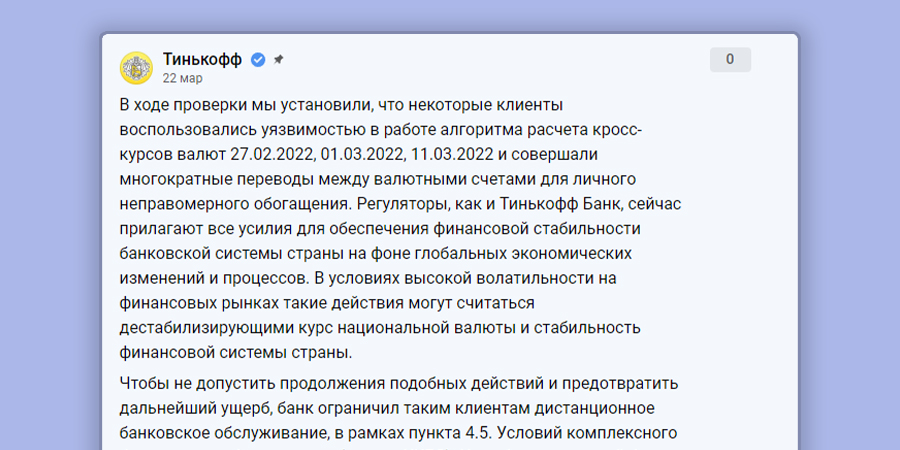

Из многочисленных ответов банка меня позабавило пояснение о том, что «такие действия могут считаться дестабилизирующими курс национальной валюты и стабильность финансовой системы страны». Это конечно лирика, суть же ответов банка сводится к следующему:

- Доступ к приложению заблокирован, потому у банка есть такая возможность, зафиксированная в условиях обслуживания, с которыми согласился клиент.

- Банк считает, что действия клиента нанесли ущерб банку и ссылается на ст. 1064 ГК РФ.

В соответствии с этой статьёй, причинённый вред должен быть возмещён. При этом есть любопытный пункт:

«Лицо, причинившее вред, освобождается от возмещения вреда, если докажет, что вред причинен не по его вине. Законом может быть предусмотрено возмещение вреда и при отсутствии вины причинителя вреда».

- Банк удерживает деньги, которые должен заплатить (возместить) клиент, на основании того, что клиент заранее дал разрешение на это (акцепт), что тоже прописано в условиях.

- Если у клиента недостаточно средств, то ему предоставляется технический овердрафт.

В итоге получается, что минус на счёте — это не просто абстрактный минус, а кредит, который нужно вернуть.

Думаю, кто-то из клиентов решит отстаивать свою позицию в суде, но мне кажется, что ситуация вполне однозначна. Придётся возвращать.