О любопытном наблюдении пишет издание Коммерсантъ. Доходность долгосрочных банковских вкладов выросла, несмотря на снижение ключевой ставки ЦБ, а также на общее снижение ставок.

По логике снижение ставки должно приводить к понижению всех ставок — по банкам, кредитам и т.п. И так и произошло со всеми ставками, кроме банковских ставок по длинным вкладам — это следует из данных индекса «Финуслуг».

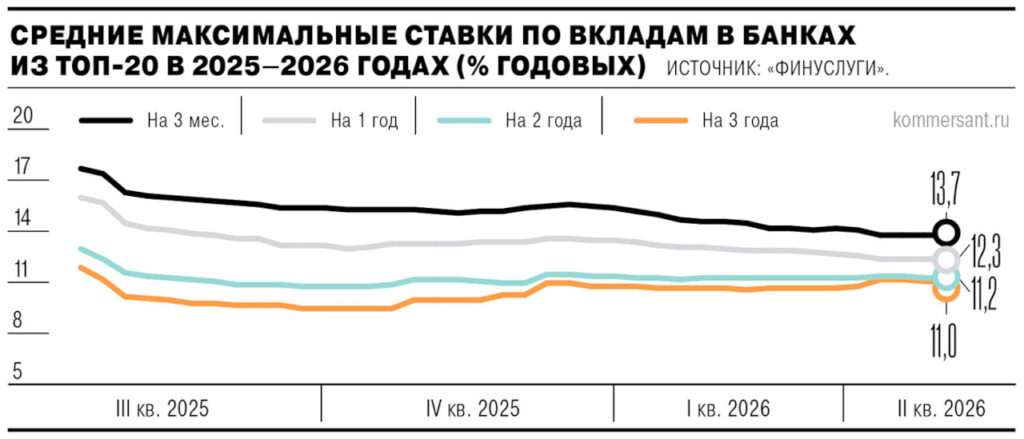

Как изменились ставки, в зависимости от срока:

- Вклады сроком от 3 до 12 месяцев — ставки снизились до 12,3–13,7% (среднее снижение — 0,4 процентных пункта).

- Вклады 1,5–2 года — практически не изменились и остались на уровне 11,2–11,4%.

- Вклады на 3 года — ставки выросли до ~11% годовых, примерно на 0,21 процентынх пункта.

Такая тенденция наблюдается довольно давно. Это хорошо видно на графике, который приводит издание — видно, что линии, соответствующие ставкам по вкладам на два-три года, далеко не всегда следуют за краткосрочными вкладами.

Почему банки снижают ставки по вкладам

Когда банки устанавливают тарифы по вкладам, они опираются не только на ключевую ставку, а на собственную оценку ситуации.

Банк России пару месяцев назад выпустил прогноз по ключевой ставке на три года, исходя из которого, уже в следующем году ставка должна понизиться до 7,5-8,5%.

Ситуация, когда ставки по долгосрочным вкладам выше прогнозов по ключевой ставке, может быть в двух случаях: или прогнозы отличаются от ожиданий ЦБ, или банкам важно привлечь долгосрочных вкладчиков, и они готовы им платить повышенные ставки.

Стоит ли переходить на длинные вклады

Очевидно, что возможность получать максимальную выгоду, прыгая каждые пару месяцев из банка в банк, сейчас уже не такая привлекательная, как было год или два назад.

Разрыв между краткосрочными и долгосрочными вкладами уже такой, что можно вполне задуматься о том, чтобы внести деньги на длинный срок, и забыть о них на какое-то время.

Но если вы задумались об этом — не забудьте, что такие вклады, как правило, не предполагают выплату процентов при досрочном расторжении. Принимайте решение взвешенно, оценив все возможные «за» и «против», а главное, собственные возможности обойтись без суммы вклада в течение двух-трёх лет.