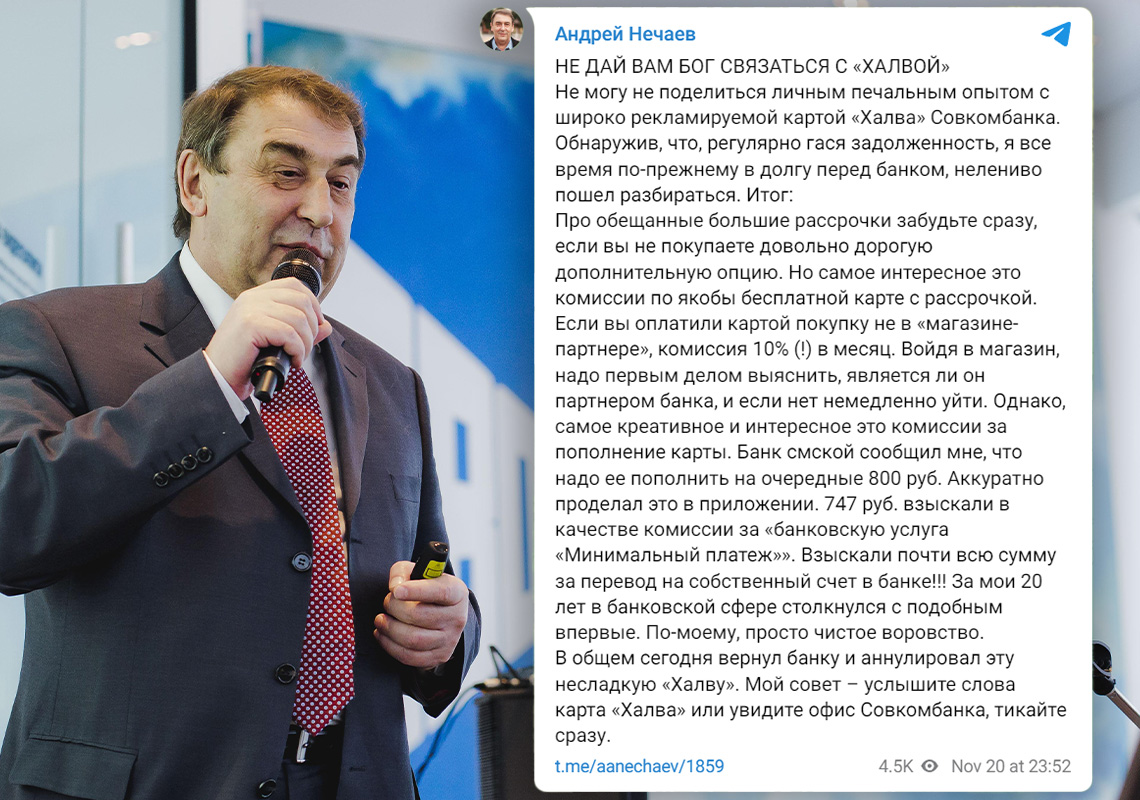

Недавно с бывшим министром экономики России Андреем Нечаевым произошёл очень показательный случай, о котором он рассказал у себя в телеграм-канале.

Заподозрить его в финансовой безграмотности нельзя. Ведь он, кроме того, что был первым министром экономики России, является учёным-экономистом, а также обладает десятилетним банковским опытом — был президентом банка «Российская финансовая корпорация».

Если из поста убрать вполне понятные эмоции, то можно выделить три основные претензии к карте «Халва» Совкомбанка, которые я хочу прокомментировать:

- Нет обещанной рассрочки, если не подключать дополнительную опцию.

Действительно, увеличенный срок рассрочки по карте «Халва» предоставляется в качестве дополнительной услуги. Клиент может приобрести подписку «Халва.Десятка» стоимостью 299 руб. в месяц (2599 руб. за год).

Такая практика достаточно распространена, и под тем или иным названием услуга, которая продлевает льготный период по кредитной карте, предлагается разными банками.

Также срок рассрочки продлевается, если по карте подключена услуга «Специальный лимит». В этом случае клиенту за дополнительную плату предоставляется повышенный лимит по карте. Мне кажется, в этом случае была подключена именно эта услуга.

- Комиссия за оплату картой в магазине, который не является партнёром банка, составляет 10%.

Кредитный лимит, который предоставляется по услуге «Специальный лимит», предназначен для расчётов в магазинах-партнёрах банка. А вот при «нецелевом использовании», т.е. если рассчитаться в каком-то другом магазине, появится дополнительная комиссия.

Это объясняется тем, что все привлекательные условия по «Халве» предоставляются в т.ч. и за счёт магазинов партнёров. Получается, что в данном случае клиента просят заплатить за то, что обычно платит партнёр банка.

- За пополнение карты взымается плата за услугу «Минимальный платёж».

Андрей Нечаев назвал это комиссией за пополнение карты. На самом деле это не совсем так. Услуга «Минимальный платёж» — это услуга, которая предоставляется тем, кто по каким-то причинам не может внести очередной платёж по карте.

То есть в срок платежа клиент может внести очередной платёж полностью, а может внести «минимальный платёж». Минимальный платёж будет состоять из суммы, которая пойдёт в погашение кредита и из платы за услугу. А в следующем месяце сумма очередного платежа увеличится (фактически нужно будет заплатить за два месяца).

Если бы в данной ситуации была внесена сумма полностью, то никакой комиссии сверху заплатить не пришлось бы.

Получается, что можно было избежать проблем и недовольства, если бы клиент заранее разобрался с условиями карты.

Однако, я бы ещё отметил, что у банка очень запутанные условия по карте и связанными с нею услугами. В разделе «Тарифы» нет какого-то единого документа, где было бы прописано всё, а есть множество отдельных документов, которые друг на друга ссылаются. Некоторые услуги друг друга дублируют, некоторые объясняются очень непонятно.

Любому клиенту, даже бывшему министру экономики, разобраться в них очень сложно. Поэтому неприятные ситуации у клиентов банка будут возникать часто.