Вы не забыли, что со следующего года вступает в действие налог на доходы от вкладов?

Процентный доход, полученный по вкладу, будет облагаться налогом. Налог нужно будет платить не со всей суммы, а только с той, которая превышает «налоговую базу».

«Налоговая база будет определяться как превышение суммы доходов в виде процентов, полученных гражданином в течение года по всем вкладам и остаткам на счетах в банках РФ, над суммой процентов, рассчитанной как произведение 1 млн руб. на ключевую ставку Банка России, действующую на первое число налогового периода» — пояснение ФНС.

Сейчас ключевая ставка составляет 4,25% и если она будет действовать и 1 января 2021 года, налогом будет облагаться доход по вкладам, превышающий 42 500 ₽.

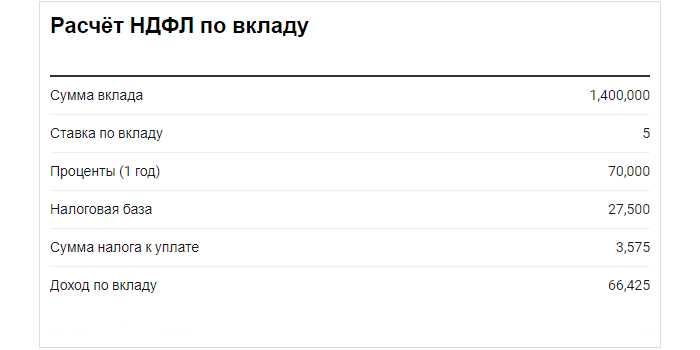

Вот пример расчёта НДФЛ по вкладу в сумме 1,4 млн руб, при условии, что срок вклада составляет 1 год, а ставка по вкладу — 5%.

Как авансовые вклады позволяют обойти налог на вклады

Соответственно, чем больше у человека средств хранится в банках, тем больше будет и сумма налога.

Недовольство налогом вполне понятно: никогда такого налога не было, а тут придётся платить.

Платить, причём нужно будет не в 2021-м, а только в 2022-м году, но от этого совсем не радостней. Человек может потратить весь вклад, не только проценты, а налог всё равно платить придётся.

Некоторые банки, решили сыграть на этом недовольстве и привлекают к себе клиентов с помощью «авансовых вкладов».

Они предлагают обойти налог по вкладам, очень необычным образом — получить проценты вперёд, авансом. Доход по вкладу будет получен в 2020-м году, а не в 2021-м и значит, налогом облагаться не будет.

Конечно, официально нигде не обозначается, что эти вклады введены именно с такой целью, такие вклады могут преподноситься как новогодние: сделал вклад, получил проценты и сразу есть, на что купить подарки.

Однако при личном общении с менеджером вам вполне могут намекнуть на такой «дополнительный эффект» — уход от налогов.

На что обращать внимание, открывая авансовый вклад

Ничего плохого в авансовых вкладах нет, но в погоне за возможностью получить проценты вперёд, не нужно забывать о прочих характеристиках вклада:

- «Акционные» и «праздничные» вклады часто действуют ограниченное время без возможности автоматического продления.

- Как правило, такие вклады не предусматривают возможность внесения дополнительных сумм.

- Проценты по такому вкладу могут быть ниже, чем по вкладу с другими условиями выплаты процентов. И ещё неизвестно какой вариант будет выгоднее.

Ну и важное: если вы решите закрыть вклад досрочно, то на руки получите сумму вклада, за вычетом полученных процентов.